在实际交易策略当中运用delta衡量偏度的具体运用方法很有多

发布时间:2021-10-25 作者:admin 来源:网络整理 浏览:

期权市场是一个较现货、期货以至股票市场在交易维度上更丰硕、更复杂的市场。正是由于期权的复杂性,更比拟于商品期货标的来说,其对应期权的投资者和交易参预者会更专业,对市场的反映也更敏感。假如我们把期权市场的参预者,当作“聪慧的投资者”,那么我们可以认为,他们的交易行为和投资偏好,在必然水平上可与当先其标的市场,从而可以更好地反映市场情绪,更快地捕捉市场情绪的变革,51配资,更精确地停止后市的预测。下面,我们就以近期行情较为有代表性的锌期权为例,介绍一些特色的期权因子和期权指标。

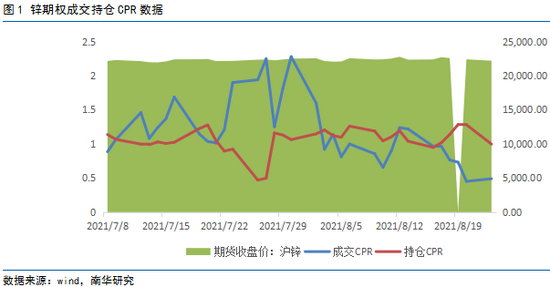

CPR:看涨看跌比率

CPR是CALL PUT RATIO的缩写,配资,也就是认购对认沽比率。一般状况下,我们会选择用成交量和持仓量两个数据停止统计计算,算出两种CPR指标。成交量和持仓量CPR指标所代表的意义不完全雷同。

一般状况下,我们使用更多的是成交量CPR。因为它与市场情绪和市场预期具有一致性。简略来说,当行情上涨时,投资者想要通过交易认购期权取得收益;担忧将来行情下跌时,则买入更多的认沽期权来停止保险。而持仓量CPR尽管在大大都时候也与标的行情走势相符,但是在某些工夫段上具有反向趋势,尽管并不十清楚显。究其起因,配资网,主要是由于持仓指标的大局部代表了操作期权工具停止套期保值的头寸,在某些阶段,这一局部头寸的变动标的目的根本是与标的走势相反,因而,持仓CPR在某些阶段可以表白市场对于标的走势的反向不雅观点。

我们选取了2021年7月至8月的一段沪锌期货期权行情走势,不难看出,在这段期间锌期权的成交量CPR与其标的走势出现十分相关的走势,而持仓CPR则出现相反走势。成交CPR在必然水平上表现了市场对于标的看涨的情绪。而且值得留心的是,期权的成交量CPR在标的走势发生短期大涨大跌时,还具有必然的当先性,这就是我们所说的借鉴“聪慧的投资者”的交易行为的意义。

正态偏离指标:看涨对看跌

期权的隐含颠簸率微笑是指对于同一标的商品,期权颠簸率在平值行权价格附近最低,而两端虚值价格附近高的状态。再依据两边尾部上翘的标的目的差异,可分为颠簸率左偏、颠簸率右偏和颠簸率微笑(两边尾部上翘形同微笑的嘴唇)三种差异的形态。颠簸率微笑曲线的外形,素质上是由标的资产价格或者收益率的实际概率散布的偏度决定的。对于标的资产来说,在平值期权的行权价附近行权的概率最大,因而投资者不会为此支付在隐含颠簸率图形当中,平值期权的隐含颠簸率最低,两端的虚值期权因为计入了将来的预期,隐含颠簸率较高。

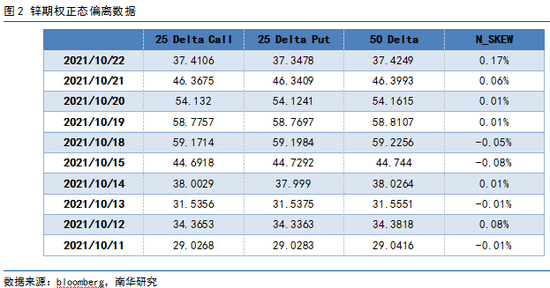

在实际交易计谋当中运用delta掂量偏度的详细运用方法很有多,这里我们使用的正态偏离指标是此中一种掂量期权颠簸率情况的指标。详细计算方法如下:

这个指标的自身表达的含义是价外虚值看涨期权与价外虚值看跌期权的价值比照,并做规范化办理。从外表上来看,交易者可能会认为,当指标大于零,表白看涨期权更具有价值,所以市场看涨。而实际中往往不是这样。一般状况下,当市场发生下跌时,浅虚值看跌期权迅速跌至实值,其隐含颠簸率下降,同时,期权市场会对价外更虚值的看涨期权赋予更高的定价,导致正态偏离指标大于零。

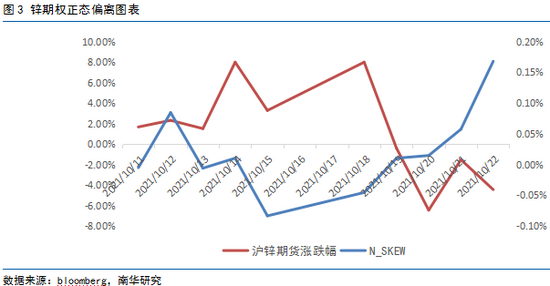

同样以锌期权为例,我们计算出近两周的N_skew数字,如下面所示。

由上图可以鲜亮可以看出,近两周的市场走势与上述解释较为吻合,N_skew指标在必然水平上显示出市场的反向趋势。在期权市场,还有更多特色的指标,好比颠簸率指数、月间价差指标等等。假如可以运用好这些指标,了解此中含义,相信可以对投资者的交易提供较大的协助。

(责任编纂:陈状 )

- 上一篇:中国钢铁工业协会举行三季度信息发布会

- 下一篇:后续专心主营业务

- 热门文章排行