值得投资者关注

发布时间:2021-02-04 作者:admin 来源:网络整理 浏览:

雷赛智能的 PC-Based 产品坚持总线化战略(愈加高端),已切入之前外资把控的市场,将来至少能保持 5-10%的不变增长。

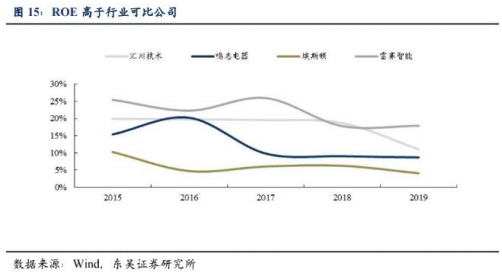

公司开创人李卫平结业于美国麻省理工学院机器人与自动化专业,连续高研发投入、深入技术营销,带来的盈利才华十分强。公司 2019 年毛利率 43.34%,净利率 17.08%,股票配资网,ROE 盈利才华以至高于业内龙头如汇川技术等。

东吴证券电新曾朵红团队笼罩了一家 2020 年中报预告十分良好(收入同比增 30%-40%、利润增 80%-110%)的高端制造企业雷赛智能,作为运动控制核心部件步进系统的国内龙头公司,公司一直切入潜力增长较快的庸俗(电子、机床、光伏等),将来有望保持 30%以上的高内生增长,目前市值 70 亿摆布,值得投资者存眷。

在步进系统领域,公司多项核心技术已到达国内当先程度,国内市占率到达 38%,位居行业首位,庸俗客户包含大族激光、蓝思科技等。

运动控制核心部件和处置惩罚惩罚计划专家,重点规划高潜力新兴行业

别的,在伺服系统方面,公司的中小功率产品在雕刻、激光等行业积攒了必然经历,逐步进入机床、电子、纺织等行业,20 年在光伏、物流等行业继续冲破,将成为公司又一个重要的业绩增长点,东吴证券大约公司大约迎来快捷增长(30%以上),今年因为口罩机奉献而增速较高。

雷赛智能深耕运动控制领域 20 余年,专注于提供运动控制核心部件及处置惩罚惩罚计划,是国内少有的同时领有控制器、驱动器、电机综合研发平台的企业。此中公司步进系统(运动控制领域细分行业之一)奉献主要营业收入,2019 年营收占比到达 49.37%。

盈利才华强于汇川技术的国内细分工控小龙头,中报已预告利润翻倍,剖析师给出至少 30%上行空间

随着经济复苏,工控、伺服等高端制造业的景气度也在提升。

雷赛智能:①公司为运动控制核心部件细分领域步进系统的国内龙头公司,市占率达 38%,ROE 盈利才华以至强于业内龙头汇川技术等;②切入快捷增长的运动控制系统 PC-Based 高端市场以及伺服系统市场,东吴证券曾朵红大约增速超 30%,成为新增长点;③中报预告利润增速翻倍(80-110%),目前估值低于同业程度,曾朵红赐与公司目的价 45 元,较现价有30%以上空间;④风险提示:宏不雅观经济下行,新客户、新产品开拓不及预期。

运动控制系统整体的市场规模超百亿,51配资,目前国内企业已经在通用的中端市场占据了较高的市场份额(公司为国内第二),配资网,但日本和欧美企业仍占据了高端市场(PC-Based 运动控制卡,主要用于工业机器人、半导体)。

估值方面:目前公司同业均匀估值 38 倍,东吴证券赐与 2021 年 40 倍 PE 作为估值按照,目的价 45 元,较现价有 30%以上空间。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇:在瑞幸引发的中国中概股质疑潮中

- 下一篇:这些公司的上市要么获得了较高发行价格

- 热门文章排行