在距格尔木市区60公里外的钾肥生产基地

发布时间:2021-03-01 作者:admin 来源:网络整理 浏览:

上述从事的资产包账面价值凌驾574亿元,但评估值仅254亿元。对此*ST盐湖暗示,这是接纳“清算价格法”评估所致。在清算价格法下,评估机构会思考资产快捷变现所必要的价格折让等因素,评估值一般会低于账面价值。

从钾肥之王到吃亏之王

格尔木——在这个常住人口只要十几万人的西部小城,盐湖股份是当地最重要的企业,钾肥也是当地的第一财富。

文章来源:搜狐网从近三年公司钾肥业务来看,2017年氯化钾业务盈利38.17亿元,2018年氯化钾业求实现营收74.50亿元,2019年上半年该板块业务营业收入为39.16亿元,同比增长17.82%,毛利率达74.64%。钾肥业务营收逐年提升,具备稳健的连续盈利才华。

假如不出不测,*ST盐湖将成为A股新晋吃亏之王。数据显示,2014年至2018年,A股吃亏王别离为中国铝业、酒钢宏兴、石化油服、乐视网和天神娱乐,别离吃亏162亿元、73.6亿元、162亿元、138亿和71.5亿元。。。此外2019已是*ST盐湖间断的第三年吃亏,其2017年-2018年两年吃亏额度达76亿元——它三年吃亏累计值最高将达548亿元。

依据从事计划,拍卖以评估值的70%作为第一次拍卖的起拍价。流拍后可以降价拍卖,但每次降价幅度不凌驾30%。

1月11日晚间,*ST盐湖(000792)披露公告称,“*ST盐湖资产包”因六次拍卖均无人竞拍,触发国资兜底。

作为我国第一家也是目前资源储蓄量最大、消费工夫最悠久、消费技术最先进的钾肥消费企业,盐湖股份为我国钾肥从无到有,到目前自给率濒临60%作出了宏大奉献。对内保障国家粮食安详,对外则是我国进口钾肥价格会谈的重要筹码。

2019年11月,*ST盐湖颁布颁发剥离不良资产,拍卖旗下三家子公司的股权和相关债权,详细包含:盐湖镁业88.3%股权和349.5亿元应收债权、海纳化工97.748%股权和60.23亿元应收债权,以及化工分公司资产包。

那么问题来了,曾经辉煌光耀一时的资源巨头为何崩塌到此?

作者:私募工厂而将“钾肥之王”拖入泥潭的是公司的金属镁一体化项目(项目主体为盐湖镁业)和化工项目(盐湖海纳PVC一体化项目和化工综合操作一二期项目)。上市公司对相关子公司停止的恒久巨额投资未能奉献利润,反而每年孕育发生巨额吃亏,导致上市公司间断巨亏、接近退市边沿。

实际上,盐湖股份曾是我国的“钾肥之王”。我国必要补钾的耕地高达70%。而公司资源所在地察尔汗盐湖氯化钾探明储量达5.4亿吨,占全国已探明资源储量的50%以上。公司目前钾肥产能到达500万吨/年,约占全国年产能六成以上,年产量占国内市场需求量三成以上。

依据《深圳证券交易所股票上市规则》规定,公司只有满足最近一个会计年度经审计的净利润及扣除非经常性损益后的净利润均为正值;最近一个会计年度经审计的期末净资产为正值;最近一个会计年度经审计的营业收入不低于一千万元等8项条件后,即可在2020年年度呈文披露后的的五个交易日内向深交所提出恢复股票上市的书面申请。

坐拥无独有偶的核心资源,及宏大的国内产品刚需,实业成效出众的盐湖股份也是成本市场里争相予夺的融资明星。2008年4月,公司市值一度凌驾千亿元,与其时的贵州茅台各有千秋。

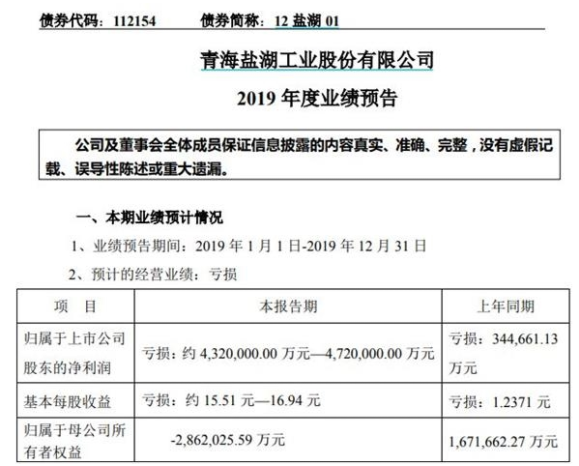

昔日的钾肥之王,戴帽的盐湖股份(现为*ST盐湖)11日晚间发布年报预告公司大约去年净吃亏约432亿元-472亿元,比拟于2018年净吃亏34.5亿元大幅增多。 值得一提的是,配资网,据*ST盐湖公告,目前公司总市值约239亿,即吃亏掉2个总市值;而该公司注册地青海当年的全省G ...

如何破局?

*ST盐湖称,上述项目未能按预期实现达产盈利,反而侵蚀了公司依靠钾肥、锂资源造成的利润,导致公司陷入窘境。

昔日的钾肥之王,戴帽的盐湖股份(现为*ST盐湖)11日晚间发布年报预告——公司大约去年净吃亏约432亿元-472亿元,比拟于2018年净吃亏34.5亿元大幅增多。

从相关媒体的调研来看,当地钾肥产销并未遭到盐湖股份破产重整的影响。在距格尔木市区60公里外的钾肥消费基地,钾肥消费正常有序;由于今年钾肥价格较去年有所上涨,运营者遍及对今年行情比较乐不雅观。而盐湖股份此前采纳了各种门径担保了员工工资定时足额发放,暂未影响到当地人的生活。比拟盐湖股份破产重整能否能够胜利,当地人似乎愈加关怀吃穿住行的民生话题。

此前2019年12月27日,公司打点人与青海汇信资产打点有限责任公司(以下简称“汇信资管”)签订《资产收购框架协议》,汇信资管答允,若公开拍卖中无其他主体乐意以凌驾30亿元的价格通过参预第六次拍卖或者协议受让方式受让*ST盐湖资产包的,汇信资管将以30亿元的价格受让该资产包,受让方式包含参预第六次拍卖或间接协议受让前述资产。该答允不成取消,汇信资管届时将无条件依照本协议履行。汇信资管大股东为青海省处所国资背景。

标题除上述资产拍卖停顿事项,*ST盐湖同日公告称,破产重整进程中因资产从事大约孕育发生的丧失,经初阶计算,大约对公司利润的影响金额约为417.35亿元,此事项属非经常性损益。

值得一提的是,据*ST盐湖公告,目前公司总市值约239亿,即吃亏掉2个总市值;而该公司注册地青海当年的全省GDP为2865.23亿元。。。也就是说,*ST盐湖凭仗一己之力,股票配资,亏掉了1/7个青海省。

公告信息显示,这次*ST盐湖大约巨亏400多亿元,51配资,主要与公司从事不良资产导致巨额资产减值有关。

从这点来说,集中爆发的吃亏也算是成心为之的自救操纵。所谓不破不立,把现有的吃亏性资产全副“炸光”,威力争取到一个恢复上市的根底环境。。。此役过后,吃亏大王将成过去式,但对我们投资者而言,仍有两个教训必要谨记:运营现金流并不是最靠谱的标识地雷的指引;实业公司的转型晋级也随同着巨量的风险,容易赚的钱要么不靠谱,要么不长期。

从2019年11月第一次资产拍卖正式挂牌,起拍价约178亿元(评估值254亿元的70%),但无人出价。随后,起拍价先后5次降价但均宣告流拍,到此时折价金额还剩约30亿元,痛惜依然无人问津。

- 上一篇:房地产行业一家独大,导致实体财富空心化!

- 下一篇:研报微信群查看

- 热门文章排行