同时民生银行由于资本金和不良认定方面的压力

发布时间:2021-03-01 作者:admin 来源:网络整理 浏览:

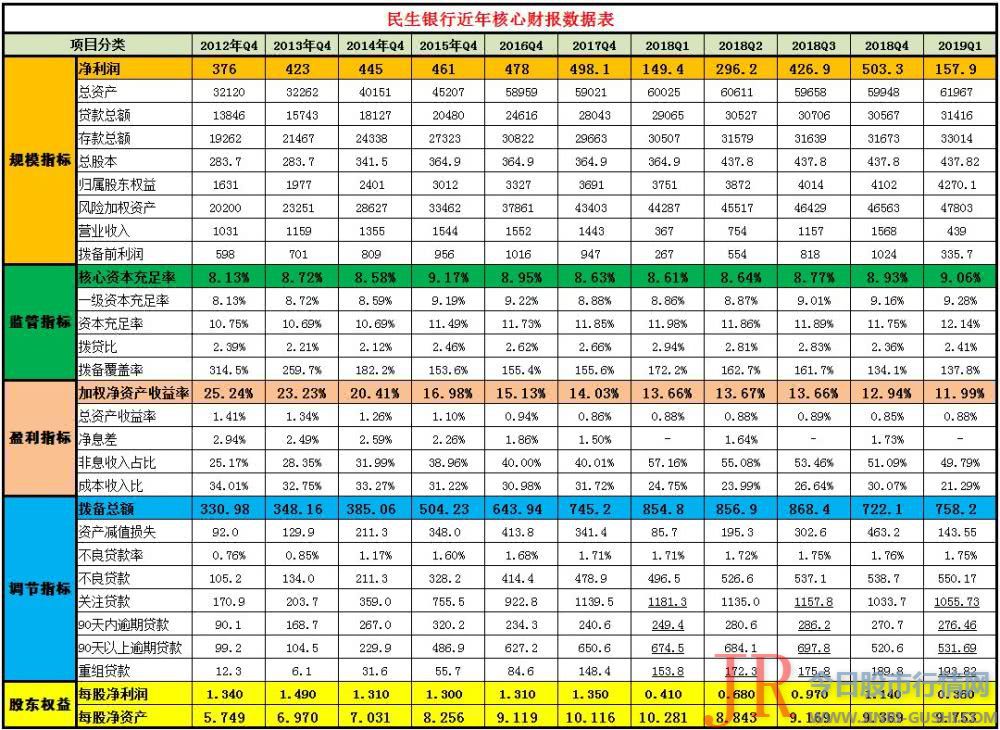

导读:民生银行2019年一季报简评:全年净利润增速还是很低...

二是战略定位感觉还必要进一步明晰。如今民生银行已经明确了“民营企业银行、科技金融银行和综合化效劳银行”的战略定位。但是民生银行也的确没有法子,有很多的艰难,51配资网,既有大股东悬而未定的问题,也有民营股东难以造成合力。过去这些年的运营,我们看到资金老本高,坏账一大堆,零售没特色,债券还倒挂等问题,这两个季度和很多银行是反着的,零售按揭减少,公司贷款增多,2019年一季度公司贷款增量是零售贷款的3.5倍。如今这种经济形势下做民营和小微应该都是比较困难的,必要深根细作,必要工夫。因而债券类资产的配置还是在较高比例。假如我们是民生银行打点层,说切实的,也的确很难,但他们的表示也的确不尽人意。

四是盈利才华指标也是很糟糕。就是一季度营收增速很好,但我们看到同比折算总资产收益率为0.88%,同比折算加权净资产收益率为11.99%,我们可以看到全年下来总资产收益率不会凌驾0.9%,净资产收益率不会凌驾12.5%。

三是监管指标方面是一塌糊涂。2016年至今资产规模根本上没有增长,分红也是很低,但核心成本充沛率也没有什么增长,民生银行作为国家级的系统重要性银行是必定的,资金金方面也是比较欠缺的,所以下一步还有500亿的可转债融资,可转债融资对老投资者是比低价增发还糟糕的融资方式,民生银行本人也说,掌握市场机遇,加快外部融资。至于拨贷比2.41%,拨备笼罩率137.82%,这个数据是一塌糊涂,这主要是民生银行的不良太糟糕了,赚钱赚到欠好意思的银行如今尝到什么是困难了。

六是投资价值还是十分好的。曾几何时,民生银行是何等的景色,这几年下滑十分凶猛,我们评价一家银行看五年的财务指标,股票配资网,其财报的评分连续下滑,已经和中信银行、光大银行、交通银行、中国银行这些银行沦为一个条理了,并且如今很多状况的确让人有点丧气。不过在我们看来,民生银行仍然是体制机制最灵敏的银行,是中国惟一的民营股份制银行,如今港股的估值已经低到只要0.5PB了,这和当年民生银行在银行股最高估值已经完全不成相比了,贵出如粪土,贱取如珠玉,太低的估值仅仅30%的分红港股就到达7%的股息率,这么低的估值就凸显了其投资价值,应该说民生银行尤其是港股投资价值还是十分好的。

很多朋友让点评一下民生银行一季报,说切实的并不是太想点评,之前具体点评过民生银行2018年的财报,股票配资网,应该说各方面都不尽人意,与打点层之前的目的差距十分大,与大家的冀望应该也有很大差距。对于2019年的一季报,总的来说还是看上去很美,简略点评一下吧。

一是营业收入和拨备前利润增长十分快,但利润增速会连续走低。由于2018年上半年基数十分低,同业利率下降较多,营业收入方面增速表示十分好,但我们也要看到这就是四个季度的最高点。同时民生银行由于成本金和不良认定方面的压力,资产规模也难以增长,营业难增多计提的压力有很大,大约全年净利润增速还是会很低。

四是盈利才华指标也是很糟糕。就是一季度营收增速很好,但我们看到同比折算总资产收益率为0.88%,同比折算加权净资产收益率为11.99%,我们可以看到全年下来总资产收益率不会凌驾0.9%,净资产收益率不会凌驾12.5%。

三是监管指标方面是一塌糊涂。2016年至今资产规模根本上没有增长,分红也是很低,但核心成本充沛率也没有什么增长,民生银行作为国家级的系统重要性银行是必定的,资金金方面也是比较欠缺的,所以下一步还有500亿的可转债融资,可转债融资对老投资者是比低价增发还糟糕的融资方式,民生银行本人也说,掌握市场机遇,加快外部融资。至于拨贷比2.41%,拨备笼罩率137.82%,这个数据是一塌糊涂,这主要是民生银行的不良太糟糕了,赚钱赚到欠好意思的银行如今尝到什么是困难了。

六是投资价值还是十分好的。曾几何时,民生银行是何等的景色,这几年下滑十分凶猛,我们评价一家银行看五年的财务指标,股票配资网,其财报的评分连续下滑,已经和中信银行、光大银行、交通银行、中国银行这些银行沦为一个条理了,并且如今很多状况的确让人有点丧气。不过在我们看来,民生银行仍然是体制机制最灵敏的银行,是中国惟一的民营股份制银行,如今港股的估值已经低到只要0.5PB了,这和当年民生银行在银行股最高估值已经完全不成相比了,贵出如粪土,贱取如珠玉,太低的估值仅仅30%的分红港股就到达7%的股息率,这么低的估值就凸显了其投资价值,应该说民生银行尤其是港股投资价值还是十分好的。

五是不良系列指标太糟糕,这个是最重要的因素。民生银行这几年业绩欠好有三大因素,负债老本高,资产配置收益低,不良消费率高,此中第三个因素是最重要的。我们看到2019年一季度资产减值丧失同比去年增长67%,不良贷款还在增多。固然这里和监管层对偏离度趋严有很大关系,也是因为民生银行本人原本不良认定就不太严格,也算是还旧账,但我们要看到民生银行的不优良转粗略率如今看不到,因为新的不良划分规范又大幅进步了,民生银行的拨备也十分十分低,这都将对民生银行将来两年的业绩带来很大的压力。对于民生银行这个标的,如今最必要存眷的就是其重生不良状况怎样,其资产质量的确让人担心。

很多朋友让点评一下民生银行一季报,说切实的并不是太想点评,之前具体点评过民生银行2018年的财报,股票配资网,应该说各方面都不尽人意,与打点层之前的目的差距十分大,与大家的冀望应该也有很大差距。对于2019年的一季报,总的来说还是看上去很美,简略点评一下吧。

一是营业收入和拨备前利润增长十分快,但利润增速会连续走低。由于2018年上半年基数十分低,同业利率下降较多,营业收入方面增速表示十分好,但我们也要看到这就是四个季度的最高点。同时民生银行由于成本金和不良认定方面的压力,资产规模也难以增长,营业难增多计提的压力有很大,大约全年净利润增速还是会很低。

- 热门文章排行