对应PE为27.4x、17.5x、12.6x

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

②公司是惟一实现量产的乘用车四门两盖铝板消费商,主供全球知名新能源车厂商,二期10万吨大约2021年投产,别的,一期印尼氧化铝项目100万吨大约2021年一季度投产;

别的,南山铝业20万吨铝汽车板、印尼200万吨氧化铝等新建产能的加速释放,航空铝材、电池箔也有业绩增量,齐丁判断公司将来三年有望迎来业绩加速释放期,ROE有望大幅提升。

齐丁大约2020-2022年公司净利润19.8/30.9/43.1亿元,同比增速别离为21.9%、56.2%、39.5%,对应PE为27.4x、17.5x、12.6x,股票配资网,赐与公司6个月目的价6.66元,相当于2021、2022年PE25.8x和18.5x。

③齐丁大约2020-22年净利润19.8/30.9/43.1亿元,同比增速别离为21.9%、56.2%、39.5%,对应PE为27.4x、17.5x、12.6x,赐与6个月目的价6.66元;

安信证券齐丁今天深度笼罩铝加工一体化龙头南山铝业,看好公司凭仗高度一体化的全财富链劣势有望享有较高的吨铝利润程度,且对铝价的业绩弹性较高。

2017年南山铝业投资印尼宾坦南山工业园一期100万吨氧化铝项目,前期港口成立及土建工程施工已根本完成,正成长办法调试,大约2021Q1投产。

南山铝业精要:

同时,大股东南山集团及其关联企业员工操持增持,拟设立信托方案增持不凌驾4亿元,合计到达不凌驾8亿元份额,凸显了公司和集团一致对将来开展的自信心。

由于操作印尼丰硕的铝土矿及煤炭资源消费氧化铝,间接配套供应当地庸俗电解铝,吨氧化铝老本劣势尤为显著。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

①电解铝行业供需构造连续优化,安信证券齐丁深度笼罩铝加工一体化龙头南山铝业,看好公司将来三年有望迎来业绩加速释放期,ROE有望大幅提升;

电解铝供改的深远影响和碳中和局势所趋,电解铝行业供需构造连续优化。

员工持股方案叠加大股东操持增持合计8亿元 彰显将来开展自信心

南山铝业是国内首家也是目前惟一实现量产的乘用车四门两盖铝板消费商,51配资,一期10万吨汽车板已于2015年建成投产,主供全球知名新能源车厂商,并与国表里主要汽车主机厂均有竞争,具备较高技术和财富链壁垒,二期10万吨大约2021年投产。

进军印尼低老本氧化铝项目成立200万吨产能 提升资源自给率

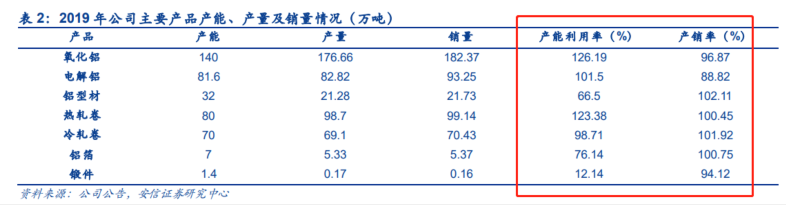

南山铝业目前已造成热电(181万千瓦)-氧化铝(140万吨)-电解铝(81.6万吨)-铝材(热轧80万吨、冷轧70万吨、铝箔7万吨、锻件1.4万吨)完好的一体化财富链,所有产线均规划山东龙口45km2土地内,运输半径短,具有显著的老本劣势和业绩不变性。

南山铝业抢先规划新能源车轻量化全新赛道 20万吨铝汽车板产能放量在即

2019年11月公司颁布颁发增资成立二期100万吨氧化铝项目,最好的股票配资网,并引入东南亚地区最大的铝加工企业齐力铝业作为战略投资者,加快海外规划,大约2021年底投产。

④风险提示:铝价低于预期、高端铝板、铝箔和锻件项目订单和产能释放不及预期。

剖析师挖出一家高发展有色细分龙头,海外项目投产在即,业绩或在爆发前夜。

据公司2月18日晚间公告,上市公司已完成员工持股方案股票购置,累计购置3.96亿元,占股本0.95%,成交均价3.49元/股。

据USGS数据,2020年中国铝土矿储量仅占全球3%,铝土矿对外依存度高达61%,中国氧化铝产能往沿海或者国外转移成为开展趋势。

- 热门文章排行