而这两款公司自主发行的武侠经典续作IP

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

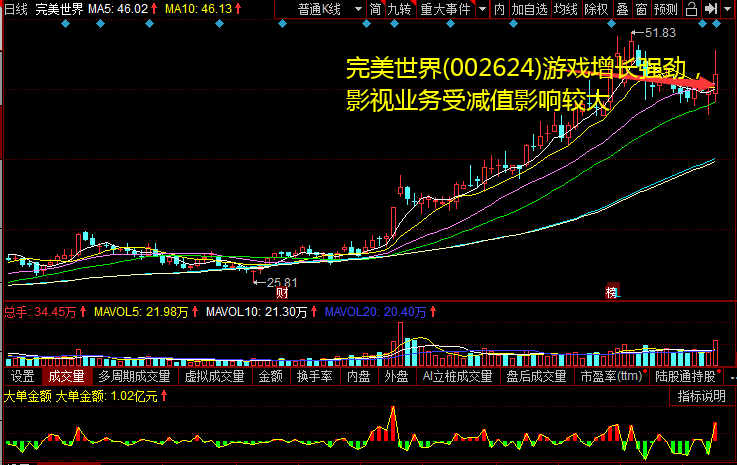

导读:2019年年报业绩预告 : 完满世界(002624) 整体归母净利润大约同降9.15%~15.01%至14.5~15.5亿元。此中游戏业务净利润同增3...

投资建议:公司短期《新笑傲江湖》不变在iOS脱销榜10-20名区间,影视业务2020年有望随行业监管放松而回暖;公司在强劲的研发之外增补了本人的发行实力;恒久公司3A游戏的研发经历将担保其在云游戏时代连续受益。我们大约19-21年归母净利润为15.1亿元、24.4亿元和27.6亿元,当前股价对应PE估值别离为39.3X、24.3X和21.5X。思考到公司的龙头地位和可比公司估值状况,配资,我们赐与2020年30XPE摆布估值,对应合理价值56.49元/股,股票配资网,维持“买入”评级。

公司游戏业务整体合乎预期,2020年有望维持强势地位。公司游戏业务在2019年先后上线了《完满世界》、《云梦四时歌》、《我的起源》三款腾讯代办代理产品,19Q3-Q4上线《神雕侠侣2》、《新笑傲江湖》,AppAnnie显示,《新笑傲江湖》12月下载榜排名第3、脱销榜排名第7,超市场预期,有望给19Q4和20Q1带来显著的业绩正向奉献,最好的股票配资网,而这两款公司自主发行的武侠典范续作IP,均在买量上获得了鲜亮提高,或成为公司典范大IP自主再发行的新起点。此外据公司中报,公司2020年还有《神魔大陆》、《梦幻新诛仙》等手游新品和端游新品《新诛仙世界》,我们认为2020年公司游戏业务仍有望延续强劲增长势头。

受行业监管政策打击影响,公司影视业务计提商誉和资产减值多于预期。公司拟计提存货减值约3.5~4.0亿元,19Q3末公司账上有23亿存货,因影视在产品和库存商品为主。此外,公司拟计提同心影视传媒的3.5~3.8亿商誉减值,此前公司以7.07亿元对价并购该标的,答允2017-2020年扣非归母净利润别离不低于1.2、1.2、1.3和1.4亿元。

风险提示:游戏上线推延的风险,内容监管风险,大额解禁的风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行