且事先未做说明;但投诉后

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

以前文提到的效劳费为例,今年2月借款人从你我贷借款5000元,最好的股票配资网,贷后效劳费、平台效劳费别离为1000元、500元,已别离上涨到占借款本金总额的20%、10%。

分期12期,前两期还款额却濒临本金50%,这和之前暴光的714高炮进化版素质有什么区别? 近日,许多借款人暗示,美股上市公司嘉银金科旗下你我贷通过前期收取高额效劳费方式,掩盖其高利贷素质,实际借款利率高达76%,远超国家规定红线。 梳理发现,你我贷收取 ...

越来越高的“效劳费”实际上,在中国裁判文书网上,已有多起波及你我贷及其相关公司的判决,此中通过“效劳费”导致借款人实际综合利率过高的事件,均不被法院撑持。

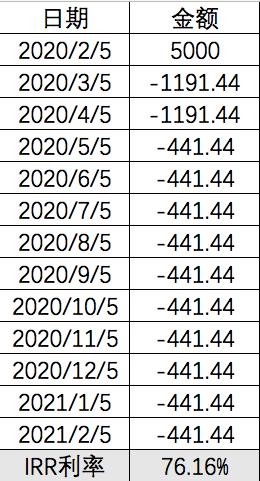

借款人杜先生2020年2月24日从你我贷借款5000元,分期12月还款,此中第一、二期别离需还款1191.44元,剩余10期每期需还款441.44元,合计需还款6797.28元。

杜先生认为你我贷是高利贷,通过高额效劳费变相收取利息,“且事先未做说明”;但投诉后,你我贷客服称“合乎国家利率,不凌驾36%”。

这也不难了解,为何你我贷此刻受到如此之多投诉。

但目前来看,你我贷却在违规路线上越走越远。年初至今,嘉银金科股价已跌去近七成。

作者:加一 嘉银金科最新三季报显示,嘉银金科第三季度净营收为5.11亿元,同比增长0.5%,环比下降19.6%;净利润为0.82亿元,同比扭亏为盈,环比下降51.5%。

而从上述借款人的借款工夫和实际借款利率来看,你我贷并未将《意见》当回事,仍然在迎风作案,而且76%放贷利率已属“情节出格重大”之列。

近日,许多借款人暗示,美股上市公司嘉银金科旗下你我贷通过前期收取高额效劳费方式,掩盖其高利贷素质,实际借款利率高达76%,远超国家规定红线。

嘉银金科董事长兼CEO严定贵在发布三季报时曾暗示,“公司目前工作重点仍是顺应监管要求推进合规进程”。

去年10月,监管下发《关于解决不法放贷刑事案件若干规定的意见》(下称《意见》)明确指出,以介绍费、咨询费、打点费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

法院认为,关于被告应承当的借款利息、效劳费、违约金数额等各项费用之和已凌驾民间借贷出借人可哀求人民法院护卫的上述费用之和的上限年利率24%,不予以撑持。

值得留心的是,上述《意见》自2019年10月21日起实施。

值得留心的是,嘉银金科前三季度的净利润逐季下降,2019年前两个季度,嘉银金科的净利别离是2.54亿元和1.69亿元。

看似分期12期,杜先生前两期的还款额却已占借款本金的48%。

作为嘉银金科主要营收来源,在行业集体下滑周期中,你我贷收取高额效劳费或许能令其勉力维持,但在去年《意见》下发后,高达76%的实际借款利率无疑是饮鸩止渴。

还款详情显示,一、二期多出来的费用为平台效劳费和贷后效劳费,单期别离为250元、500元。

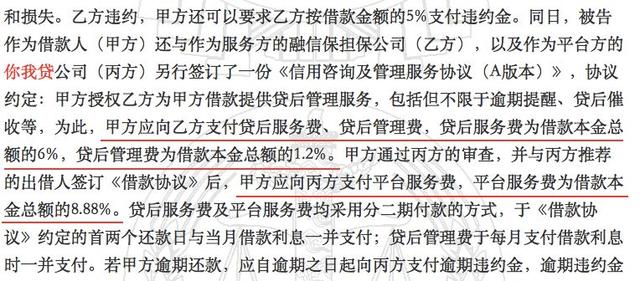

近日,湖南省衡阳市珠晖区人民法院公布的一份裁判文书显示,借款人2019年2月3日通过你我贷借款,此中需向融信保保证公司支付贷后效劳费、贷后打点费,别离为借款本金总额的6%、1.2%;借款人需向你我贷支付平台效劳费,平台效劳费为借款本金总额的8.88%。

在第三方投诉平台聚投诉上,你我贷投诉量位居前列,配资网,本周投诉量已凌驾上千条,此中就包含许多关于高利贷的投诉。

净利逐季度下降

此中,实际年利率屡次凌驾36%涉嫌不法放贷,而以凌驾72%的实际年利率施行不法放贷行为10次以上的,可认定为“情节出格重大”,可根据刑法以不法运营罪定罪惩罚。

陈先生就与上述杜先生遭遇雷同,2020年1月在你我贷借款7200元后,1、2期皆被扣去平台效劳费、贷后效劳费各360元、720元;经计算,陈先生实际借款利率也高达76%。

来源:见闻财经

- 上一篇: 郑重声明:本网站文章中所涉及的股票信息仅供投资者参考

- 下一篇:显示制造业持续疲弱; ②其次

- 热门文章排行