【风口研报】公认的行业小龙头再赢良好季度“战果”,这家背靠阿里的创新型公司确定性加强

发布时间:2021-03-05 作者:admin 来源:网络整理 浏览:

10月15日讯,上市公司卫宁安康披露2019年前三季度业绩预告。公司大约2019年1-9月归属于净利润为约2.6亿元-2.985亿元,同比增长约35%-55%。此中,单三季度归属净利润为约9780万元-1.363亿元,同比增长约32%-85%。

中泰证券何柄谕研报显示,目前公司效劳各类医疗卫活力构用户达 6000 余家,客户普遍全国。单就2018年数据来看,公司医疗 IT 收入达 14.4 亿元,同行业公司中收入规模最大,显然已经成为市场共识的龙头公司。

2018年创新业求实现总收入 1.74 亿元,同比增长 121.3%; 2019 年 H1 实现收入1.07 亿元,同比增长 98.7%,股票配资网,此中云药收入 8385.39 万元,同比进步 195.73%。

何柄谕揭示投资者,卫宁安康后续领有较为广大的市场增量。目前,卫健委正在停止医疗机构电子病历和互联互通评级。医疗机构“以评促建”,最好的股票配资网,加速对医疗 IT 的投入力度。据测算,两者带来的市场增量超 300 亿元。

风险提示:电子病历评级、互联互通评级等政策推进迟缓,导致公司传统医疗 IT 业务开展低于预期。

公司的创新业务是指:云医、云药、云康、云险和创新业务平台,即“ 4+1”形式。云医、云药、云康、云险别离成长互联网医疗效劳、互联网+医药、互联网+安康打点以及医(商)保控费和商保创新效劳,创新效劳平台依托卫宁互联网来成长。

政策带来的行业增量空间有望在 2-3 年集中释放,行业景气度提升,卫宁安康作为行业龙头企业,医疗 IT 传统业务的高发展也具有高确定性。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

高弹性业务方面:“4 朵云”已经初步奉献收入,商业形式得到市场的高度承认

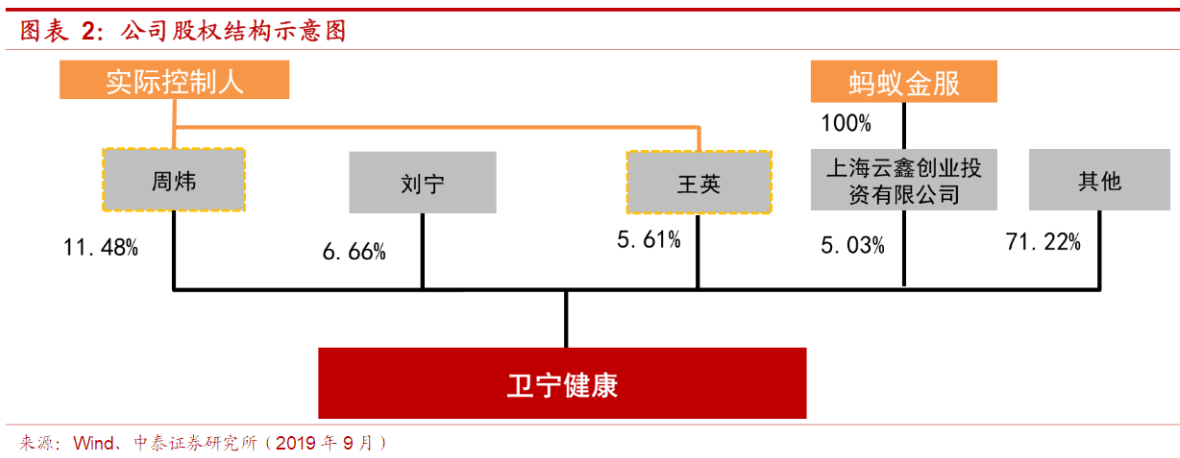

2018 年蚂蚁金服通过上海云鑫创业投资有限公司入股卫宁,直接持股 5.03%,而且云鑫还间接持有卫宁安康子公司卫宁互联网 30%股份。阿里已经成为公司重要的战略股东。

背靠阿里,借助支付宝流量入口赋能公司。

依据国盛计算机测算,公司三季度收入初步出现加速迹象,股票配资网,订单转化报表业绩较为鲜亮,卫宁2018年订单增速凌驾40%,2019年前三季度订单增速凌驾50%,收入增长确定性比较强。

卫宁安康:依据国盛计算机测算,公司三季度收入初步出现加速迹象,订单转化报表业绩较为鲜亮。2018年订单增速凌驾40%,2019年前三季度订单增速凌驾50%,收入增长确定性比较强。公司背靠阿里,借助支付宝流量入口赋能公司。具有较高弹性的“4朵云”业务已经初步逐年奉献收入。

- 上一篇:如此剧烈下坠之态

- 下一篇:即便是交换收款人姓名、地址和出生日期等简单信息

- 热门文章排行