【风口研报】核心产品提价近四倍,这家寡头把持公司景气度上行,剖析师赐与近70%的上行空间

发布时间:2021-03-05 作者:admin 来源:网络整理 浏览:

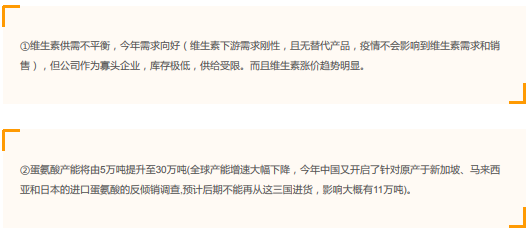

剖析师王席鑫认为,新和成不只在一季度,并且全年都将高增长的起因在于:

剖析师王席鑫认为,按目前产品价格测算新和成年化利润在75亿摆布,假如依照VE、VA等产品常态价格的下限测算,公司2020年常态价格下的盈利中枢在50亿摆布。思考到公司将来三年内生发展复合增速在30%以上,股票配资网,剖析师王席鑫认为新和资本年市值将站上千亿,按4月12日收盘592.6亿的总市值来测算,今年的上行空间还有68.75%

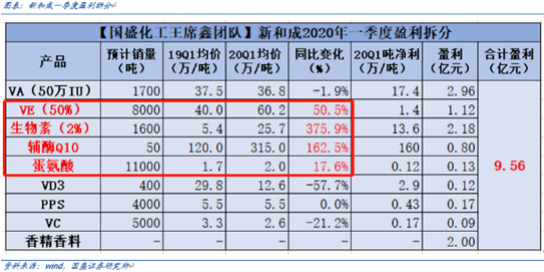

新和成:公司4月11日发布2020年一季报,净利润同比增长70%-90%,国盛化工王席鑫团队认为一季报业绩超市场预期仅是初步,随着公司主导产品在疫情下①受海外经销商紧急囤货,价格快捷拉高(生物素H、辅酶Q10的价格涨幅别离达220%和370%);②维生素和蛋氨酸等产品的业绩增量在二季度后会表现更多,剖析师认为其股价还有70%的上行空间。

新和成作为全球维生素龙头企业,是VA和VE 全球第二大供应商(VA是目前国内惟一把握核心中间体柠檬醛消费技术的企业),同时公司也是蛋氨酸行业的主要供应商。

风险因素:在建项目审核工夫善于预期、香精香料价格大幅颠簸、行业新进入者风险、安详消费风险。

财联社4月12日讯,11日,新和成发布一季度业绩预告,公司实现归母净利润8.68-9.70亿元,股票配资网,同比增长70-90%,公司业绩大超市场预期。

国盛化工王席鑫解释公司业绩大增的主要起因是:生物素和辅酶Q10等种类量价齐升。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行