外需不足时内需补

发布时间:2021-03-06 作者:admin 来源:网络整理 浏览:

开源证券:两会前后一个月行情出现出盈利越差,胜率越高的态势

标题①市场3月下旬以来只是阶段性反弹,目前仍是底部区域的震荡熬底,相似于14年上半年。②将来趋势性时机的信号:根本面数据从头上升、市场情绪指标降至历史低点。③中期坚定自信心,短期保持浮躁,外需不敷时内需补,构造上先聚焦稳健的新基建和出产。

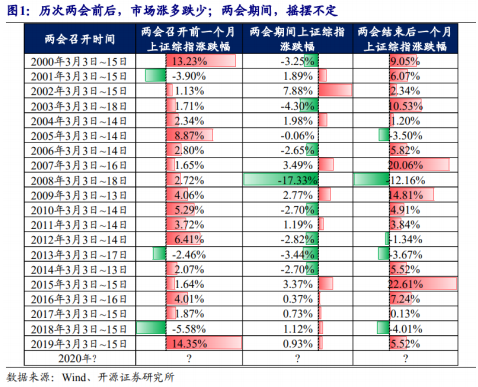

开源证券统计了两会前后一个月上证综指的走势,发现过去20年获得正收益的有17次,占比高达85%,胜率较高。

计谋:①中信证券:“外资增配、经济恢复、政策积极”,市场下行风险有限;②开源证券:两会前一个月上证综指获得正收益的有17次,占比高达85%;③广发证券:业绩减记后期,市场配置将逐渐转向“政策对冲标的目的”+“业绩修复弹性”,建议增配科技。

广发证券:业绩减记后期,市场配置将逐渐转向“政策对冲标的目的”+“业绩修复弹性”

而中信认为“外资增配、经济恢复、政策积极”这三个核心因素都在,配资,不必过于担心。

全球活动性危机缓和而A股反弹显著偏弱,起因之一在于A股进入“业绩减记期”而逆周期对冲政策始终不及市场预期,相关“业绩劣势”表示更好。

海通证券:月度维度上,低颠簸的震荡仍可能连续

而从03与08年经历可知,“业绩减记”的初期市场都是优先寻找“业绩相对劣势”,内需内供出产表示占优,但“瑕疵”在于配置显著抬升、估值回到高位。

国盛证券:确定性溢价弱化,愈加存眷周期和科技

③两会期间,上证综指的涨跌状况没有鲜亮规律,上涨次数和下跌次数根本雷同。

4月,配资网,长线财富成本已率先呈现积极变革,外资大约也将随着中国相对经济强度的表现加速流入权益市场,国内各类资金大约也将接力,宽裕的宏不雅观活动性最终会加速映射到股票市场。

中信证券:“外资增配、经济恢复、政策积极”,市场下行风险有限

②两会完毕后一个月,股票配资,上证综指获得正收益的也有15次,占比为75%;获得负收益的五个年份别离为:2005年、2008年、2012年、2013年以及2018年。

业绩减记后期市场配置将逐渐转向“政策对冲标的目的”+“业绩修复弹性”,新基建配置并不拥挤,建议A股“风险溢价顶”之后增配科技。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

沿着主要矛盾由分子向分母的转变,确定性溢价对内需板块驱动弱化,建议愈加存眷对分母端(活动性和风险偏好)愈加敏感的周期和科技。

而当前全球疫情震中的欧美地区新增确诊已逐步见拐点或站上平台期。另一方面,随着一季度数据出台、季报进入披露期,盈利分子端(业绩)的颓废预期已经初步集中落地。而分母端(活动性)驱动力初步释放,近期shibor以历史难得的速度快捷下行至1.4%以下,绝对程度也已濒临09年历史底部,风险偏好连续修复。

①两会召开前一个月,上证综指获得正收益的有17次,占比高达85%;获得负收益的仅有三个年份:2001年、2013年以及2018年。

随着短期扰动因素消化,外资增配、经济恢复、政策积极的三个共识会从头凝聚。

开源证券统计发现历次两会前后市场都是涨多跌少,而两会期间则出现摇晃不定的特征:

进入节前最后一个交易周,也是一季报公布的顶峰期,剖析师对于后市预期整体不高。

当前宽裕的活动性仍处于寻找出口阶段,市场下行风险有限,底部区域明确,历史上10年期国债利率处于当前底部区域时,对应将来6个月沪深300涨跌幅均匀到达+10.4%。

广发证券认为A股本轮反弹显著偏弱于全球市场的起因是目前处于“业绩减记期”,而具有“业绩相对劣势”的出产板块大幅度跑赢。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了