【风口研报】切入光伏利润最丰厚的环节,这家新权势“后浪”要动隆基股份的蛋糕,今年业绩增速达138%

发布时间:2021-03-07 作者:admin 来源:网络整理 浏览:

明后年净利润到达 4.4、8.2 亿,同比增长 138%、87%,目前对应 PE25、13 倍,估值劣势鲜亮,赐与 6-12 月目的价 70.60 元(目前 49 元)。

国金证券测算 2021 年光伏切片机需求凌驾 18 亿元,濒临 20 亿元。①新增需求:大约在 8亿元以上;②更换需求:大约凌驾 10 亿元。

光伏财富链各个环节中,单晶硅片因其具有晶格缺陷更低,资料纯度更高等占据了了大局部份额。此中截至 2019 年底,主流光伏单晶硅产能约为 100GW 摆布(隆基 42GW+中环 33GW+晶科 11GW+晶澳 12GW+上机 2GW 以上)。

公司 2019 年 5GW 单晶硅片项目,今年已投产 2GW,一季度光伏单晶硅已成最大收入和利润奉献来源,占比超 80%。目前公司的客户包含通威、隆基、天合光能等等。

国金证券大约,公司今年 5GW 产能爬坡到满产,销售额大约有望凌驾 30 亿元,后期还有扩产动力。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

上机数控:①公司切入光伏财富链中利润最丰厚的单晶硅片环节,目前公司已有 2GW 产能投产,今年 5GW 产能全副投产;②目前的硅片盈利才华高于中环股份,低于隆基,后期规模效应回升状况下盈利才华继续加强;③光伏切片机作为公司原先主业,市占率超 45%,配资网,明年迎来迭代期后的放量;④依据国金证券王华君计算,公司今明年利润到达 4.4、8.2 亿,同比增长 138%、87%,对应估值 25、13 倍,赐与 6-12 月目的价 70.60 元(目前 49 元);⑤风险提示: 新冠疫情对光伏海外需求影响、硅片价格下跌风险。

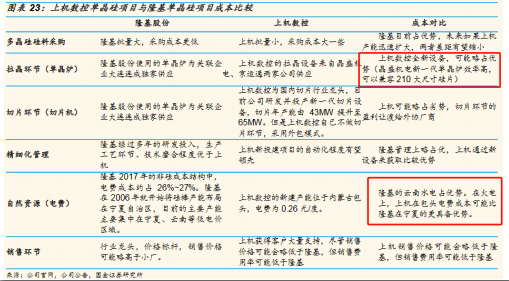

光伏单晶硅趋向大尺寸化,主流光伏组件厂商纷纷规划 210、182 等大尺寸组件,动员 210、182 等大尺寸单晶硅需求,相应的光伏金刚线切片机有望迎来新一轮更新换代需求。

光伏老本近年来大幅下降,“平价时代”临近,明后年光伏有望“井喷”,近期的光伏板块的表示已印证板块前景确定性强。

单晶硅:光伏中利润最丰厚环节,上机数控切入已有成就

此中隆基和中环在单晶硅片环节的产能占比高达 70%以上,股票配资网,晶科和晶澳主要自供使用。

上机数控切入硅片行业,相对正本的行业大佬,有劣势也有优势,目前来看盈利状况相当不错。

国金证券认为,上机数控作为光伏财富链中“高端配备+核心资料”的“双轮驱动”业务格局的上市公司,光伏切片机老业务明后年有望再次放量,叠加公司新投产单晶硅业务有望快捷放量,发展性劣势鲜亮。

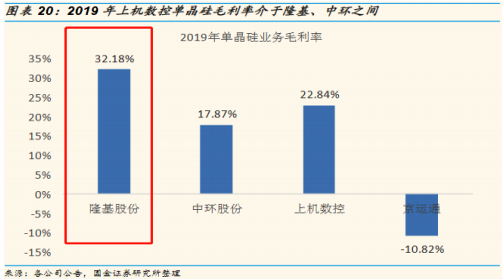

硅片因为合作格局好,最好的股票配资网,因而盈利才华强,隆基股份为光伏板块目前最大市值公司,毛利率凌驾 30%:

切入光伏利润最丰厚的环节,这家新权势“后浪”要动隆基股份的蛋糕,今年业绩增速达 138%

硅片行业是光伏财富链中目前利润最为丰厚的环节,整体根本被隆基股份、中环股份双寡头把持。国金证券机械办法的王华君团队今天笼罩了一家单晶硅片“后浪新权势”上机数控,公司切入此最丰厚的环节已小有功效(2Gw 产能已投产),后续随着产能连续投放及传统办法业务迎更新大年,今年公司净利将翻倍增长,明年也有 80%以上的增速。

上机数控在这一市场领域的市场份额凌驾 45%,今年一季度该业务下滑鲜亮,2021 年将迎来重生,大约明年将拿到 8 亿的订单。

光伏切片机:将迎迭代需求

- 上一篇:公司切入 PLA 这一发展空间大且被市场忽视的好赛道

- 下一篇: 最近受外部因素影响

- 热门文章排行