很难找到一个跟被评估企业具有相同风险和相同结构的标杆对象

发布时间:2021-03-08 作者:admin 来源:网络整理 浏览:

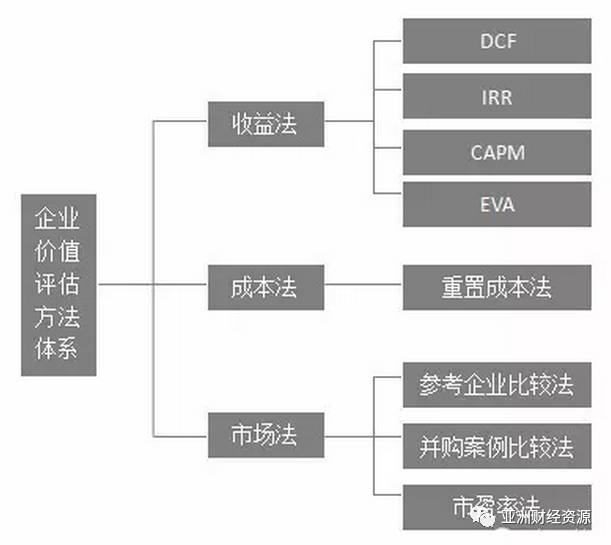

二、企业价值评估核心方法

EVA 评估法不只思考到企业的成本盈利才华,同时深刻洞察企业成本应用的时机老本。通过将时机老本纳入该体系而考查企业打点者从优选择项宗旨才华。对企业时机老本的掌握成为该方法的重点和难点。

重置老本法最根本的原理相似于等式「1+1=2」,认为企业价值就是各个单项资产的简略加总。因而该方法的一个严峻缺陷是疏忽了差异资产之间的协同效应和规模效应。在企业运营的过程中,往往是「1+1〉2」,企业的整体价值是要大于单项资产评估值的加总的。

市场法是将评估对象与可参考企业或者在市场上已有交易案例的企业、股东权益、证券等权益性资产停止比照以确定评估对象价值。其应用前提是如果在一个完全市场上类似的资产必然会有类似的价格。市场法中常用的方法是参考企业比较法、并购案例比较法和市盈率法。

倒霉之处主要在于:

1贴现现金流量法(DCF)

参考企业比较法和并购案例比较法通过比照与被评估企业处于同一或相似行业和地位的标杆对象,获取其财务和运营数据停止剖析,乘以适当的价值比率或经济指标,从而得出评估对象价值。

4EVA 评估法

但是在现实中,很难找到一个跟被评估企业具有雷同风险和雷同构造的标杆对象,因而,参考企业比较法和并购案例比较法一般城市依照多重维度对企业价值表示的差异方面停止拆分,并依据每一局部与整体价值的相关性强弱确定权重。即:被评估企业价值=(a×被评估企业维度 1/标杆企业维度 1+b×被评估企业维度 2/标杆企业维度 2+…)×标杆企业价值。

一是含糊了单项资产与整体资产的区别。但凡整体性资产都具有综合获利才华,整体资产是由单项资产形成的,但却不是单项资产的简略加总。接纳老本法确定企业评估值,仅仅包孕了有形资产和可确指无形资产的价值,无奈表现作为不成确指的无形资产。

企业价值评估是一项综合性的资产、权益评估,是对特定宗旨下企业整体价值、股东全副权益价值或局部权益价值停止剖析、估算的过程。目前国际上通行的评估方法主要分为收益法、老本法和市场法三大类。

在企业价值评估中,股票配资,由于历史起因,老本法成为了我国企业价值评估理论中首选方法和主要方法宽泛使用。但老本法在企业价值评估中也存在着各种利弊。有利之处主要是将企业的各项资产逐一停止评估然后加和得出企业价值,简便易行。

标题EVA(Economic Value Added)是近年来在国外比较风行的用于评价企业运营打点情况和打点绩效的重要指标,将 EVA 的核心思想引入价值评估领域,可以用于评估企业价值。

收益法通过将被评估企业预期收益成本化或折现至某特定日期以确定评估对象价值。其实践根底是经济学原理中的贴现实践,即一项资产的价值是操作它所能获取的将来收益的现值,其折现率反映了投资该项资产并取得收益的风险的回报率。

老本法是在目的企业资产负债表的根底上,通过合理评估企业各项资产价值和负债从而确定评估对象价值。实践根底在于任何一个理性人对某项资产的支付价格将不会高于重置或者购置雷同用途替代品的价格。主要方法为重置老本(老本加和)法。

来源:亚洲财经资源7市盈率乘数法

2内部收益率法(IRR)

市盈率乘数法是专门针对上市公司价值评估的。即:被评估企业股票价格=同类型公司均匀市盈率×被评估企业股票每股收益。

成本资产定价模型(CAPM)最初的宗旨是为了对风险资产(如股票)停止估价。股票的价值在很洪流平上取决于购进股票后取得收益的风险水平。其性质相似于风险投资,二者都是将将来收益依照风险人为率停止折现。因而 CAPM 模型在对股票估价的同时也可以用来决定风险投资项宗旨贴现率。

3风险资产价值评估的 CAPM 模型

一、企业价值评估方法的三大概系 企业价值评估是一项综合性的资产、权益评估,是对特定宗旨下企业整体价值、股东全副权益价值或局部权益价值停止剖析、估算的过程。 目前国际上通行的评估方法主要分为收益法、老本法和市场法三大类。 收益法通过将被评估企业 ...

对于企业的投资或者并购,51配资,投资方不只想知道目的企业值不值得投资,更希望理解目的企业的整体价值。而内部收益率法对于后者却无奈满足,因而,该方法更多的应用于单个项目投资。

DCF 方法的关键在于确定将来现金流和贴现率。该方法的应用前提是企业的连续运营和将来现金流的可预测性。DCF 法的局限性在于只能估算已经公开的投资时机和现有业务将来的增长所能孕育发生的现金流的价值,没有思考在不确定性环境下的各种投资时机,而这种投资时机会在很洪流平上决定和影响企业的价值。

内部收益率法只能讲述投资者被评估企业值不值得投资,并不知道值得多少钱投资。内部收益率法在面对投资型企业和融资型企业时其断定法则正好相反:对于投资型企业,当内部收益率大于贴现率时,企业合适投资;当内部收益率小于贴现率时,企业不值得投资;融资型企业则否则。

重置老本法将被评估企业视为各种消费要素的组合体,在对各项资产清考核实的根底上,逐一对各项可确指资产停止评估,并确认企业能否存在商誉或经济性损耗,51配资,将各单项可确认资产评估值加总后再加上企业的商誉或减去经济性损耗,就可以得到企业价值的评估值。即:企业整体资产价值=∑单项可确指资产评估值+商誉(或-经济性损耗)。

企业资产发明的现金流量也称自由现金流,它们是在一段时期内由以资产为根底的营业流动或投资流动发明的。将来时期的现金流是具有工夫价值的,在思考远期现金流入和流出的时候,必要将其潜在的工夫价值剔除,要接纳适当的贴现率停止折现。

5重置老本法

一、企业价值评估方法的三大概系内部收益率就是使企业投资净现值为零的那个贴现率。它具有 DCF 法的一局部特征,实务中最为经常被用来取代 DCF 法。根本原理是试图找出一个数值概括出企业投资的特性。内部收益率自身不受成本市场利息率的影响,完全取决于企业的现金流量,反映了企业内部所固有的特性。

三、国内企业价值评估体系的利弊

资产的冀望收益率取决于无风险收益率、市场组合收益率还有相关系数的大小。此中无风险收益率讲的是投资于最安详资产好比存款或者购置国债时的收益率;市场组合收益率是市场上所有证券种类加权后的均匀收益率,代表的是市场的均匀收益程度;相关系数暗示投资者所购置的资产跟市场整体程度之间的关联性大小。该方法的素质在于钻研单项资产跟市场整体之间的相关性。

在基于 EVA 的企业价值评估方法中,企业价值等于投资成本加上将来年份 EVA 的现值,即:企业价值 = 投资成本 + 预期 EVA 的现值。依据斯腾·斯特的解释,EVA 是指企业成本收益与成本时机老本之间的差额。即:EVA=税后营业净利润-成本总老本=投资成本×(投资成本回报率-加权均匀成本老本率)。

老本法、市场法、收益法是国际公认的三大价值评估方法,也是我国价值评估实践和理论中遍及承认、接纳的评估方法。由于评估宗旨、评估对象、质料搜集状况等相关条件差异,要恰当地选择一种或多种评估方法。企业价值评估的宗旨是为了给市场交易或打点决策提供规范或参考,评估价值的公道性、客不雅观性都是十分重要的。 运用市盈率乘数法评估企业价值,必要有一个较为完善兴隆的证券交易市场,还要有行业部门齐全且足够数量的上市公司。由于我国证券市场间隔完全市场还有必然间隔,同时国内上市公司在股权设置和构造等方面又有较大差别,市盈率乘数法仅作为企业价值评估的辅助体系,暂时分歧适作为独立方法对企业停止整体价值评估。 6参考企业比较法和并购案例比较法

二是不能充裕表现企业价值评估的评价功能。企业价值原本可以通过对企业将来的运营状况、收益才华的预测来停止评价。而老本法只是从资产购建的角度来评估企业的价值,没有思考企业的运行效率和运营业绩。

- 上一篇:每个人的选择不一样

- 下一篇:脑白金广告被网友评为十大恶俗广告之首

- 热门文章排行