我们应保持耐心

发布时间:2021-03-08 作者:admin 来源:网络整理 浏览:

很痛惜的是,当前贷款根底利率基本无奈反映市场中资金需求的变革。

恒久以来,银行存款利率恒久过低,老苍生只要寻找多种渠道使资金保值增值,这也直接构成最近几年的成本市场凌乱。

01

存、贷款利率完全市场化这条路必需走,但是得一步一步的走。

但是,我国利率市场化的途程仍非常遥远。

7月23日,易纲在蒙受财新记者采访时指出,存贷款利率要离开走。

我们以美国为例;

那么,下一步怎么走呢?

假如存贷款利率同时放开的话,中国金融市场有可能两面受敌。

2018年,以资管新规为代表的一系列新规吹响中国金融厘革号角。 2019年,中国金融供给侧厘革进入深水区。 监管层在整个7月干了四件大事。 1、成长银行保险机构股权与关联交易专项整治;2、清理整顿各类金融交易场所;3、发布金融对外开放11条;4、金控集团监 ...

在金融厘革的一步步“抽丝”过程中,金融环境可能会颠簸加剧,我们应保持浮躁。

利率这块冰只能仓皇融化,假如一下子把它扔到火里的话,会出大事的。

面对当前中国一系列金融乱象,打点层可谓针针见血。

存款市场可能使银行面临揽储大战,大局部中小银行可能在揽储大战中失败,后期将面临破产的风险。

就是以贷款根底利率代替贷款基准利率成为金融机构中短期贷款的参考。

1996年,银行间同业拆借利率放开,银行之间可以互相拆借资金,并付出必然资金老本。

02

也就是说,股市回升要具备这个条件,配资网,但是只要这个条件还是不够的。

这是金融市场所不乐意看到的。

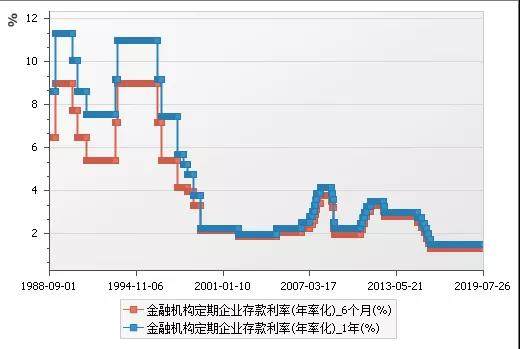

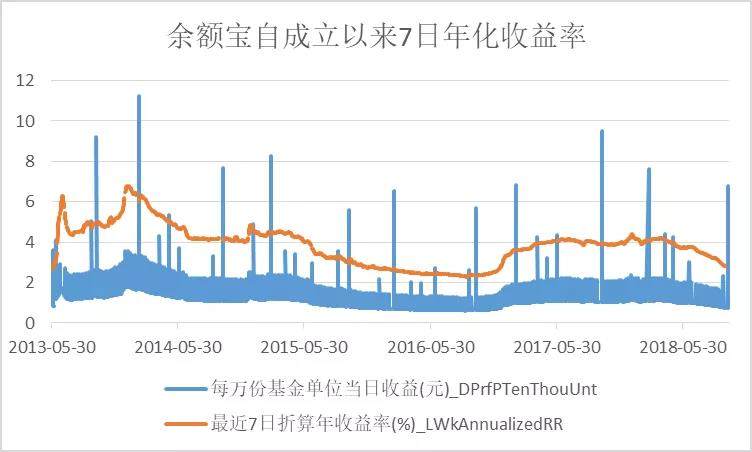

当前的现状是,只管DR007在前期创了新低,银行存款基准利率并没有下降。银行存款利率难以跟随市场化颠簸,只会构成银行存款的大搬场(如下图存款利率与余额宝收益的利差)。

贷款利率遭到贷款基准利率影响,但是贷款基准利率无奈反映市场上贷款利率程度的变革。

利率市场化从贷款利率市场化初步,这是一个不错的计谋。

厘革开放40年来,中国的利率市场化厘革悄无声息中前行。

监管层在整个7月干了四件大事。

1、成长银行保险机构股权与关联交易专项整治;2、清理整顿各类金融交易场所;3、发布金融对外开放11条;4、金控集团监管法子出台,金融厘革与开放都在层次分明停止中。

2015年,存款利率浮动上限放开。

存贷款利率都无奈真正实现市场化,只会构成一个成果:存款利率恒久偏低,贷款利率恒久偏高,中小企业融资难、融资贵,广阔储户恒久补助大型国企。

也就是说,利率市场化厘革要分两步走,先停止贷款利率市场化厘革,然后再说存款利率市场化厘革的事情。

后期存款端利率市场化厘革呢?粗略率是以DR007(7天期限的存款类机构质押式回购加势力率)为锚,同时参考中期借贷便当。

1997年,银行间债券回购和现券交易利率放开。

尽管存款利率上限与贷款利率上限都已经放开,实际上无论存贷款利率都存在隐性上限。

最大的问题在于,利率双轨制使得股市与楼市的资产价格恒久高估。

股市恒久呈现的情况是估值高,收益过低。

然而,1977年以后,美国逐步实现利率的市场化,厘革宣告胜利,美国金融市场今后走在安康的路线上。

2018年,以“资管新规”为代表的一系列新规吹响中国金融厘革号角。

我们从下图中的上海银行间同业拆放利率(shibor)的变革与贷款根底利率之间的比较就可以看出端倪。

对于存款利率而言,大行存款利率的上限是基准利率的1.3倍,配资网,中小行是1.4倍。

2005年,金融机构同业存款利率放开。

同样,对于利率市场化厘革,我们也要保持浮躁。

2019年,中国金融供给侧厘革进入深水区。

楼市恒久存在的情况是估值高,但是租金收益低。

2004年,金融机构人民币贷款利率上限放开。

假如我们把利率看作一个“冰块”的话,这块冰在逐步融化。

而贷款利率市场化遇到的阻力相对就小的多,方法也很明确。

银行对于其最优异客户贷款施行的利率就是贷款根底利率,其别人员停止贷款就得依据你使用资金的年限、你的个人信誉等因素停止贷款定价。

所以,将来股市要从根上处置惩罚惩罚估值问题,只能从利率市场化厘革做起,这是股市回升的须要条件。

固然我说的是须要条件,而不是充裕须要条件。

固然,病来如山倒,病去如抽丝。

美国在1973年放开所有大额存单的按期存款利率,配资,这导致存款利率的回升,以至一度呈现存贷款利率倒挂的现象,使得美联储仓猝颁布颁发降息。

03

- 上一篇: 2019 年公司产能利用率 130%左右

- 下一篇:当股票经过会集竞价出售时

- 热门文章排行