【风口研报】国际巨头提价20%,年底前还有1倍涨价空间,军工电子元器件龙头获明星分析师重点关注

发布时间:2020-12-13 作者:admin 来源:网络整理 浏览:

宏达电子:①军工行业成长期或将超过 10 年维度,宏达电子是国内军用钽电解电容器领域龙头企业,具备军工行业准入的多种主体资质及业务认证,拥有五条先进钽电容器生产线;②宏达电子作为民营企业具有更加灵活的机制及市场化程度更高,营收增速和毛利率均高于振华科技,国家政策引导并鼓励民营企业进入国防科技工业领域,公司未来市场占有率有望进一步提升;③AVX 等国外厂商纷纷将钽电容提价 20%左右,但自厂商提价以来,外围现货零售已经涨价 2-3 倍,行业预计到年底涨价幅度还有 1 倍;④风险提示:军品订单需求不及预期、技术发展滞后、民品领域需求不足等。

国际巨头提价 20%,年底前还有 1 倍涨价空间,军工电子元器件龙头获明星分析师重点关注

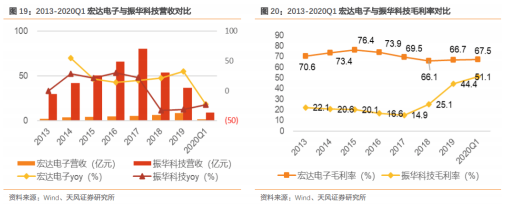

财联社 8 月 9 日讯,天风证券军工团队近期观点认为,军工行业将在 2020 年突破五年内经营指标箱体,成长期或将超过 10 年维度。在行业高景气背景下,天风证券潘暕首次覆盖高可靠钽电容器龙头宏达电子。宏达电子是国内钽电容器龙头公司,钽电容器营收占比高达70.97%。公司财务数据颇有亮点,营收和归母净利保持 21.74%和 20.38%的高复合增长率,毛利率也维持在 65%以上的高水平。近年来开始拓展陶瓷电容器、电源模块等业务,具有十多条国内先进生产线。钽电容器具有工作温度宽、体积效率高、可自愈、高频效率好、适宜小型化等优势,这些优势是铝电容、薄膜电容、陶瓷电容无可替代的,在军用和民用领域均有应用。钽电容器成本较高,限制了市场份额扩大。但在高端电容器领域拥有稳定的市场份额。

总体来看国内钽电容器市场份额稳步提升,已从 2013 年的 7%上升至 2019 年的 12%。宏达电子是国内军用钽电解电容器领域龙头企业,具备军工行业准入的多种主体资质及业务认证,拥有五条先进钽电容器生产线。公司客户覆盖航空、航天、兵器、船舶、电子等领域,产品广泛应用于航空、航天、舰艇、导弹、雷达、兵器、电子对抗等工程和装备上。

宏达电子作为民营企业具有更加灵活的机制及市场化程度更高,营收增速和毛利率均高于振华科技,国家政策引导并鼓励民营企业进入国防科技工业领域,公司未来市场占有率有望进一步提升。

在系统通讯设备、工业控制设备等民用工业类领域,钽电容处于无法取代的地位。在 5G 基站建设等新基建推动下,民用钽电容工业需求旺盛。宏达电子已在 5G 领域加大研发扩大产能,随着 5G 商用临近相关产品或将呈现较快增长。

疫情在欧美蔓延导致海外钽电容产能受影响,AVX 等国外厂商纷纷提价 20%左右,但自厂商提价以来,外围现货零售已经涨价 2-3 倍,行业预计到年底涨价幅度还有 1 倍。

国内公司民品钽电容行业处在发展初期,国产化率非常低,华为扶持国产相关产业链,或可重现 MLCC 行业发展逻辑。宏达电子积极推进电子元器件生产基地扩建项目和 5G 电子元器件生产基地项目,紧握国产化机遇。

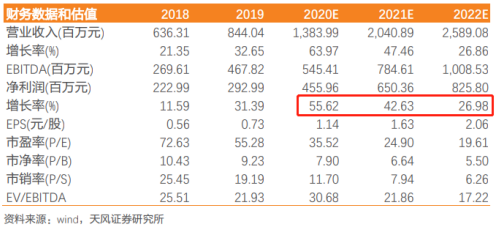

潘暕预计宏达电子 2020-2022 年归母净利润分别为 4.56/6.50/8.26 亿元,考虑到公司 20-21年业绩的高增速,给予 21 年 PE40 倍,对应目标价 65.2 元/股,较现价 47 元尚有近 40%上行空间。

风险提示:军品订单需求不及预期、技术发展滞后、民品领域需求不足等。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行