【风口研报】这家细分龙头爆款产品上半年销量大增52%,多家基金新进前十大流通股东,分析师进一步上调目标价

发布时间:2021-01-06 作者:admin 来源:网络整理 浏览:

春风动力:①公司为国内摩托车市场龙头企业,昨日公布的中报靓丽,净利润 1.74 亿元,同比+67.51%;②业绩快速增长由内外两方面构成,其中国内摩托车销量同比大增 52.24%以上,仿赛车型 250SR 上市即爆款;③外销方面受疫情影响,但营收同比仅小幅下降 4.02%,后续随着疫情影响减弱以及其他市场的挖潜,成长空间大;④华西证券崔琰上调今明年预测,目标价由 122.40 元上调至 150.60 元;⑤风险提示:禁、限摩政策收紧导致国内摩托车需求下滑。

这家细分龙头爆款产品上半年销量大增 52%,多家基金新进前十大流通股东,分析师进一步上调目标价

国内摩托车领域的龙头公司春风动力 8 月 26 日晚间公布中报,上半年实现营收 17.82 亿元,同比+8.98%,归母净利润 1.74 亿元,同比+67.51%。

其中二季度实现营收 11.59 亿元,同比+12.36%,归母净利润 1.16 亿元,同比+40.93%。公司公布的中报中机构投资者众多,多家新机构进入:

公司在上半年疫情肆虐的情况下,进口业务仅仅出现了 9%的下滑,国内销量反而逆势大增52%以上,带动业绩高增长。

华西证券汽车行业崔琰分析认为,公司的业绩表现快速增长主要是由于内外销的共同发力:其中国内销量 31,739 辆同比+52.24%,得益于:

①国内中大排量摩托车板块高景气度延续;

②首款仿赛车型 250SR 上市即成爆款贡献增量。

出口方向,受海外新冠肺炎疫情爆发影响,2020H1 公司全地形车出口销量 23,858 辆,同比下滑 14.91%,但是由于产品单价升,营收同比仅仅小幅下降 4.02%。

中报增速那么快,那公司下半年及未来业绩展望如何,还有什么看点?华西证券梳理出以下几个重点:

①国内中大排量摩托车兴起,市场空间大,公司产品多;

此前公司的中大排量摩托车产品主要覆盖街车和旅行车,2020 年公司深入挖掘增量领域,重磅车型不断催化,首款仿赛车型 250SR 今年 3 月上市即成为爆款,新产品大周期开启,销量增速和市占率同步提升。

②全地形车出口绝对龙头地位不断强化。

目前公司美国业务已初具规模,2019 年营收达 7.93 亿元,近 5 年 CAGR36.4%,但公司在北美市场份额(以金额计算)仅 1.6%左右,随着疫情影响减弱以及其他市场的挖潜,空间巨大。

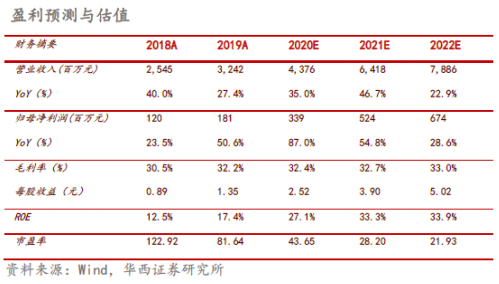

华西证券崔琰考虑到公司摩托车业务受益于增量车型密集上市及市场扩容,销量增速和市占率全面向上,全地形车业务出口龙头地位不断强化,华西证券上调对公司的盈利今明年预测至 3.39、5.24 亿元,目标价由 122.40 元上调至 150.60 元。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行