一年狂卖7.5亿的“神药”真的回天乏力?

发布时间:2021-01-14 作者:admin 来源:网络整理 浏览:

导语:曾经一年狂卖7.5亿的滴眼神药莎普爱思,终究没能从两年前的那场舆论旋涡中走出来。 白内障,看不清,莎普爱思滴眼睛、模糊滴、重影滴、黑影滴、明亮眼睛,幸福晚年,这些都曾是莎普爱思火遍大江南北的广告词。 但在2017年年末,魔性广告词背后的虚假宣 ...

导语:曾经一年狂卖7.5亿的滴眼“神药”——莎普爱思,终究没能从两年前的那场舆论旋涡中走出来。

“白内障,看不清,莎普爱思滴眼睛”、“模糊滴、重影滴、黑影滴”、“明亮眼睛,幸福晚年”,这些都曾是莎普爱思火遍大江南北的广告词。

但在2017年年末,魔性广告词背后的虚假宣传和疯狂吸金行为遭到媒体曝光及监管部门介入。莎普爱思拳头产品“滴眼液”的销售因此深受重挫,公司业绩一度深陷困境。

风波过后,莎普爱思将命运寄托在先前收购的一家中成药企业身上,开始售买“大力丸”。未能预想到的是,这家公司在无法完成当时的业绩承诺情况下,却变成了悬在莎普爱思头顶的一颗商誉大雷。

如今,身处夹缝之中的“神药”失效,年近七旬的公司实控人陈德康也选择“离场”,而接盘侠莆田系林氏兄弟会让莎普爱思重振雄风吗?

实控人减持,卖身莆田林氏兄弟

近日,莎普爱思公告称,公司控股股东、实际控制人陈德康与上海养和投资管理有限公司(以下简称“养和投资”)签署协议,陈德康拟将持有的莎普爱思2336.56万股股份(占总股本7.24%),转让给养和投资或其指定关联方。

与此同时,陈德康拟以不可撤销的方式放弃所持公司剩余7009.67万股股份(占总股本21.73%)的表决权。该表决权放弃的终止将与后续股份转让相关联,表决权放弃具体期限将由双方进一步协商确定。

莎普爱思还表示,鉴于陈德康作为公司董事长,在任职期间每年转让的股份不得超过其所持有本公司股份总数的百分之二十五,因此未来在符合转让相关规定的前提下,陈德康拟将所持公司1752.42万股股份(占总股本5.43%)转让给养和投资或其指定关联方。

据了解,在本次股份转让前,养和投资持有莎普爱思3115.41万股股份。若股份转让完成,养和投资及其关联方将持有5451.96万股股份,持股比例由9.66%增至16.9%,并一举成为莎普爱思控股股东。

而如果后续陈德康减持受限条件解除,在股份转让完成的前提下,养和投资及其关联方持股数量将继续增加至7204.38万股股份,占莎普爱思总股本的22.33%。

公开资料显示,养和投资成立于2015年6月,注册资本5000万元。从股权结构来看,林弘立、林弘远兄弟分别持有该公司70%和30%的股份。其中,林弘立在上海谊和医疗管理有限公司、上海渝协医疗管理有限公司担任法人代表,并控股江西协和医院、上海天伦医院、泰州妇产医院等多家公司。

由此不禁让市场人士联想到“莆田系”林氏家族,“二林”究竟与“莆田系”是否有某种联系?

黑池财经通过天眼查了解到,被誉为“莆田系医疗资本”林氏家族代表之一的林春光曾是养和投资的历史股东,但在该公司成立不足三个月,林春光便退出股东行列。

据媒体报道,林春光同林弘立、林弘远兄弟之间系父子关系。

2018年5月,林春光控制的上海新视界眼科医院通过重大资产重组并入光正集团。由光正集团以6亿元现金对价,收购林春光控制的新视界眼科51%股权。

2020年1月5日,光正集团再次出手,拟通过支付现金的方式购买林春光控股的上海新视界眼科医院剩余49%的股权,交易金额为7.41亿元。交易完成后,上海新视界眼科医院将成为光正集团的全资子公司。

如今林春光之子控制的养和投资在2018年12月末跻身莎普爱思第二大股东后,加码增持后者股份、谋求控制权,这样的资本运作手法是反向将旗下医院注入莎普爱思,还是要打通上市公司产品与相关民营医院的渠道,亦或是其他意图,均给业内留下想象空间。

“神药”折戟,光环褪去

2014年7月,莎普爱思首次公开发行股票在上交所挂牌上市。年报数据显示,2014年至2017年,莎普爱思滴眼液收入分别为5.08亿元、6.64亿元、7.54亿元、6.85亿元,分别占总营收的66.35%、72.03%、77.03%、73%。

滴眼液作为营收的重要支柱,可以说是占据莎普爱思半壁江山。

2017年年底,丁香医生的一篇名为《一年卖出7.5亿的洗脑“神药”,请放过中国老人》的文章,揭露莎普爱思滴眼液用洗脑式广告进行营销,“坑害”老年人,使其延误治疗、有失明风险。

受到突然来袭的“黑天鹅”事件影响,莎普爱思开始陷入阴霾。2018年,莎普爱思赖以生存的现金奶牛“滴眼液”仅实现销售收入3.25亿元。同年,莎普爱思公司净亏1.26亿元。

2019年3季度,莎普爱思业绩持续受损,前三季度实现营收4.04亿元,同比减少18.54%;实现净利3915.62万元,同比减少49.75%。

据了解,在虚假宣传风波后,国家食药监总局发布《关于苄达赖氨酸滴眼液有关事宜的通知》,要求河北、吉林、浙江等省区食品药品监督管理局按照《中华人民共和国药品管理法》及仿制药质量和疗效一致性评价的有关规定,督促行政区域内苄达赖氨酸滴眼液生产企业尽快启动临床有效性试验,并于三年内将评价结果上报。(注:苄达赖氨酸滴眼液即为“莎普爱思滴眼液”)

国家食药监总局表示,为防止误导消费者,该药品批准广告应严格按照说明书适应症中规定的文字表述,不得有超出说明书适应症的文字内容。

2020年是苄达赖氨酸滴眼液完成一致性评价审核的最后一年,若到期后未通过国家药监局的审评审批,该产品将不能继续生产销售,或会对莎普爱思生产经营及业绩形成不小的冲击。

押注“大力丸”,回天乏术

自虚假宣传事件之后,身受重创的莎普爱思积极寻求转型,意图通过此前收购的中成药企业吉林强身药业有限责任公司(以下简称“强身药业”)走出困境。

强身药业是一家以中成药为主打产品的公司,其产品包括十全大补丸、四子填精胶囊、人参归脾丸、六味地黄丸和复方高山红景天口服液等。

据悉,2015年11月,莎普爱思与吉林省东丰药业股份有限公司(以下简称“东丰药业”)及刘宪彬签署了《股权转让协议》,以非公开发行股票及支付现金方式收购强身药业100%股权。双方约定交易价格为3.46亿元,较强身药业当时的账面价值溢价2.45亿元。

根据《股权转让协议》约定,东丰药业承诺强身药业2016年度、2017年度和2018年度净利润分别不低于1000万元、3000万元和5000万元。若未能完成承诺,差额部分将由东丰药业以现金补足,东丰药业实际控制人刘宪彬承担连带责任。

值得关注的是,强身药业连续三年业绩不及承诺。2016年至2018年,分别实现净利润125.39万元、1028.42万元、-802.31万元。

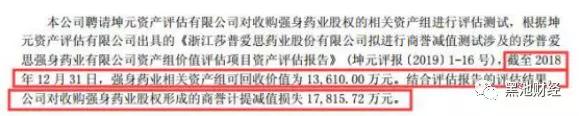

年报显示,截至2018年12月末,强身药业相关资产组可回收价值为 1.36亿元。结合资产评估公司给出的评估结果,莎普爱思对收购强身药业股权形成的商誉计提减值损失1.78亿元。

商誉悬顶情况下,莎普爱思收回业绩补偿款并不是一帆风顺。2016年、2017年,东丰药业均在延期支付业绩补偿款后,才完成兑付承诺。面对2018年5800余万元的业绩兑付压力,东丰药业及刘宪彬又一次进行延期。

2019年4月25日,东丰药业及刘宪彬出具《承诺函》承诺,将于2019年12月31日前支付业绩承诺补偿款;刘宪彬就该等业绩补偿款支付承担连带责任。

但最新业绩补偿进展公告显示,截至2019年12月25日,莎普爱思已累计收到东丰药业支付的强身药业2018年度业绩承诺补偿款3232.57万元,尚有2569.74万元未支付;根据相关承诺,东丰药业将于2020年6月30日前完成支付。

曾经谋划抓住强身药业这根“救命稻草”谋求业务转型,但商誉减值损失依然让莎普爱思计划受挫。

- 热门文章排行