土巴兔业务已覆盖347座城市

发布时间:2021-07-26 作者:admin 来源:网络整理 浏览:

7月3日,深圳证券交易所受理土巴兔创业板上市申请。招股书显示,土巴兔本次公开发行数量不低于发行后公司总股本的25%,拟募集资金7.04亿元。以此计算,土巴兔估值约在28亿元摆布。

而胡润钻研院发布的《2020胡润全球独角兽榜》,入围的创立于2000年之后、价值10亿美圆以上的非上市公司中,土巴兔估值100亿元。

估值差距暗地里,土巴兔赖以为生的“流量生意”无疑是关键因素。招股书显示,2018年-2020年,土巴兔营收5.83亿元、6.8亿元、6.15亿元,净利润0.39亿元、0.80亿元、0.87亿元。

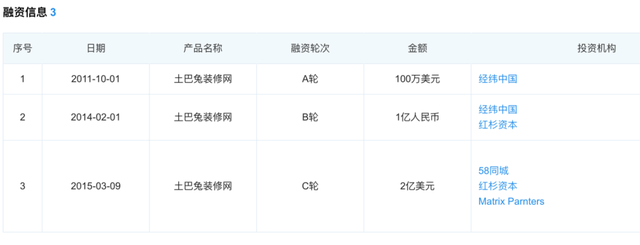

而在2015-2017年,土巴兔仍处于吃亏泥潭,别离吃亏7.5亿元、5.6亿元、11.11亿元。即使如此,土巴兔仍完成三轮融资,投资方包含经纬中国、红杉成本、58同城、MatrixParnters。

值得留心的是,2018年土巴兔曾打击港股IPO,后遭遇滑铁卢。土巴兔CEO王国彬认为,“它或是整个土巴兔将来开展中一个小的里程碑,使得土巴兔有更好的渠道来取得融资。”而尔后多年,未见土巴兔的融资行动。

相较于自营业务,土巴兔显然更偏爱平台信息效劳,近三年内后者营收占比分比为80.96%、92.22%、90.77%。此中,76.25%来自智能订单匹配效劳;8.65%来自增值效劳;4.52%来自金融推介效劳;9.17%来自广告业务。

对于土巴兔来说,流量信息拉拢是门赚钱的好生意。招股书显示,土巴兔业务已笼罩347座都会,平台已累计入驻11.4万家家装企业、0.9万家家具建材供应商,胜利匹配业主与装企771.8万次。

问题在于,流量生意必要维持用户规模根本盘劣势,并源源一直加大获客老本。而流量老本却居高不下,也成为了土巴兔获客之痛。

依据招股书,2018年-2020年,土巴兔流量获客费别离为1.42亿元、2.06亿元和2.15亿元,营收占比24.28%、30.31%和35.00%,回升态势鲜亮。

流量老本逐年上涨,营收及净利润陷入增长停滞,2020年土巴兔营收同比下滑9.54%。不难想象,为何去年年底还明确亮相暂无上市结构的土巴兔,选择在今年冲刺IPO,拟募集资金7.04亿元,期货配资网,此中,局部资金用于全渠道营销成立项目以及增补活动资金。

而上市,并不意味着阶段性乐成,最好的期货配资网,同行业中齐家网已于2018年在港股上市,天猫家装、京东家装、贝壳被窝家等也规划家装赛道。来自互联网巨头的冲击,让土巴兔积攒多年的流量护城河面临瓦解难题。

终究,互联网流量见顶已是局势所趋。QuestMobile数据显示,中国挪动互联网用户规模已达11.6亿,凌驾中国人口总量80%。在此背景下,随着获客老本水涨船高,土巴兔将面临愈发剧烈的市场合作。

更严重的是,号称“专注装修13年,始终为用户发明价值”的土巴兔,在用户心中的口碑正被动摇。

今年5月19日,配资网,土巴兔大数据钻研院发布的《2021装修出产趋势呈文》暗示,“土巴兔是业内十分器重用户保障体系的平台,不停一直晋级品牌的保障门径,加深用户对‘有保障的装修,就上土巴兔’印象。”

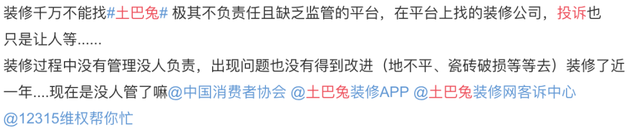

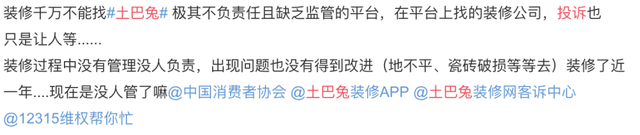

而出产者显然不这么认为。有媒体报导称,2021年来黑猫投诉平台上所收到的土巴兔出产者投诉的关键词中,频率为首的是“迁延工期”和“平台不作为”,其次为“劣质工程”和“退款纠纷”两项,“增项加价”、“资料不符”等也榜上有名。

在社交平台上,不乏出产者现身说法,以本身凄惨的被骗经验,劝诫大家装修时避开土巴兔,此中就包含平台不积极处置惩罚惩罚问题,平台上装修公司无故停工、宣告倒闭或工程烂尾等状况。

事实证实,在上市之前,土巴兔必要摒弃砸钱获客的粗放运营,以效劳和质量挽回下降的用户口碑,摈除诸多新权势的入局,打造第二增长曲线,向成本市场交出一份优秀的答卷。

- 热门文章排行