在上市申请前三年并无银行借款”等等“光荣”原因

发布时间:2021-08-27 作者:admin 来源:网络整理 浏览:

导读:聊聊香港IPO语境下“贷款”那些事儿...

本文 在列举的24个被回绝上市申请的案例中,此中有5家公司或因“领有大量现金及/或银行融资可用于扩大方案”、或因“领有大量现金结余、未动用银行融资”、或因“纯粹依靠内部资金应付营业所需,在上市申请前三年并无银行借款”等等“光彩”起因,被联交所质疑上市短少商业理据(commercial rationale)以及非真有集资必要(genuine needs for funding)。

如此看来,我贷款,我自豪。然而,生活哪有什么岁月静好,只是有人在为你负重前行罢了。发行人自豪的银行贷款,暗地里往往有控股股东的各样保证。

那么,在香港ipo语境下,控股股东可否将其持有的发行人股份的全副或局部权益加以质押呢?

并无不成,但有些点必要存眷。如香港交易所《综合主板上市规则》第十三章“股本证券连续责任”中就载明“控股股东质押股份”和“贷款协议载有关于控股股东须履行特定责任的条件”属于引致发行人须履行披露责任的若干特定状况。

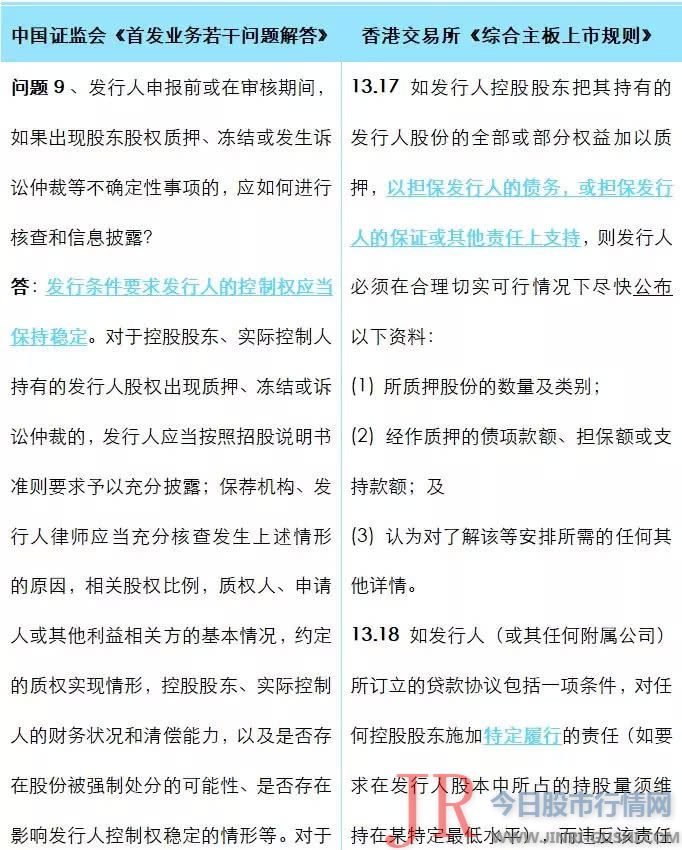

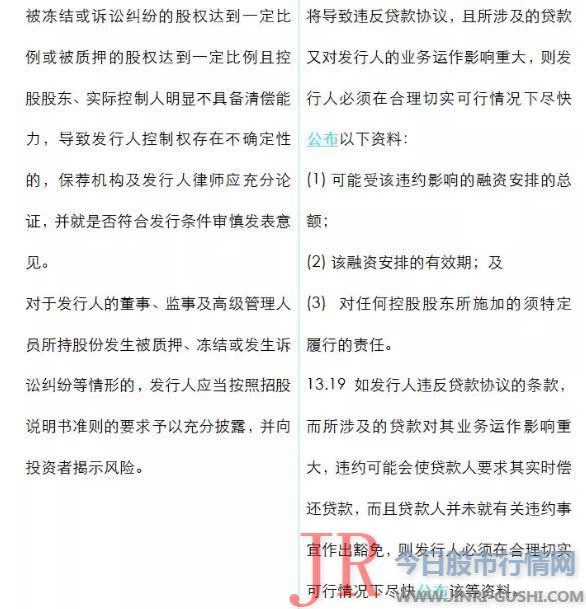

举世无双,2019年3月25日中国证监会发行监管部发布的《首发业务若干问题解答》也就发行人报告前或在审核期间呈现控股股东股权质押等不确定性事项的核查和信息披露提供了指引。

为了更好地了解控股股东股权质押这一事项,我们于下表中摘录了中国证监会的相关指引和香港联交所的相关规则,供大家参考:

从上表中,我们不难看出,就控股股东的股权质押而言,配资,中国证监会和联交所虽都要求停止充裕披露,但存眷点却不雷同:

1.中国证监会更存眷控股股东的财务情况和清偿才华所导致的发行人控制权的不不变性;而联交所则更存眷控股股东违背特定履行责任所导致的贷款违约对发行人的业务经营的影响;

2.中国证监会的问答中没有载明发行人控股股东的股权质押是为本身债务建立还是因发行人债务建立;而联交所则以发行酬报角度阐述,载明的是发行人控股股东为保证发行人的债务,或保证发行人的担保或其他责任上撑持,将其持有的发行人股份的全副或局部权益加以质押的情形;

3. 中国证监会要求保荐机构、发行人律师对控股股东的财务情况和清偿才华停止核查和评估,并作出能否影响发行人控制权不变性的“结论性”判断;而联交所仅要求对控股股东为发行人的贷款所作出的股权质押停止“形容性”公布,并未要求对控股股东的财务情况和清偿才华停止核查和评估。

据个人少浅的经历,配资,a股IPO过程中控股股东存在股权质押的情形寥寥无几,而上市之后控股股东的股权质押则蔚然成风。比拟之下,香港IPO进程中控股股东股权质押的情形并不鲜见,如不久前上市的猫眼娱乐(股份代码:1896):

“Vibrant Wide Limited由王长田先生全资领有。于2017年,光线控股向招商银行股份有限公司北京分行及华润深国投信托有限公司(统称「承押人」)抵押其于天津猫眼微影的股权,以作为贷款的抵押(「2017年抵押」)。2017年抵押已于重组期间解除。截至最后实际可行日期,股东持有的全副股份并无产权累赘。作为解除2017年抵押的价钱,王长田先生与光线控股于2018年8月2日议定,将由王长田先生透过Vibrant Wide Limited领有的股份于上市后一个月内抵押予承押人(「2018年抵押」)。将予抵押的股份数目为人民币90亿元乘以19.73%,再除以下列两者中的较低者:(a)股份于上市后首20日的均匀价;及(b)股份于2018年抵押前一日的收市价”。

假设香港IPO语境下控股股东的股权质押并不是“以保证发行人的债务,或保证发行人的担保或其他责任上撑持”为宗旨呢?

那么,我个人了解,联交所也将粗略率会如中国证监会要求那般要求保荐机构、发行人律师去核查和评估控股股东的财务情况和清偿才华,并作出能否影响发行人控制权不变性的“结论性”判断。

,配资

- 上一篇:属于公司战略性、可控制的技术及市场布局投入

- 下一篇:《蓝皮书》显示

- 热门文章排行