从十年期美债和两年期美债的收益率状况来看

发布时间:2021-10-25 作者:admin 来源:网络整理 浏览:

导读:纷歧样的美债:奇异数字与对冲基金的认输?...

对于债券交易员们来说,2019年注定是押注美国货币政策的一个战场。

即使有关美联储能否会像其预期的那样激进地加息的疑虑正在消退,美债收益率整个曲线也正在出现出攀升态势。

然而,在美债市场上,一切都看起来和以往纷歧样了。

已被疏忽了很多年的“不要和美联储对着干”这句格言再度启封;美债收益率曲线濒临倒挂,但这一传统经济衰退前兆此刻被很多人认为失去了信号意义;长债和短债能够带给投资者的回报似乎也差异了……

目前,市场对于美联储明年可能采纳的行动意见纷歧。包含Quilvest Wealth Management在内的机构都大约美联储明年将因为经济趋于不变增长而根本进行加息,而Pacific Investment Management Co.则认为可能进一步加息两次。

无论怎样,这都显著少于今年加息的次数。Eagle Asset Management固定资产部门主管James Camp认为,主要起因之一是:美联储可能将力图制止收益率曲线反转。“2019年的市场将十分有趣。”

至于今年剩余的工夫里,51配资网,市场将继续做这个猜谜游戏:美联储将继续加息还是暂停?

“不要和美联储对着干”

在金融危机过后的这十年里,出格是2013年5月“QE削减恐慌”以来,市场不停认为美联储不会将货币政策收紧得过多,因为美国经济增长迟缓、通胀连续低位、金融市场也并不坚固。

因而,很多投资者早已将“不要和美联储对着干”这句古老的警世格言抛在了脑后。债券交易员做多美债是再正常不过了。

然而,时至今天,美联储一直加息,还或明或暗地暗示将进一步进步利率,在市场利率逐渐攀升之际,投机客们对站在美联储后背阵营押注的趣味大为减少,他们已调转标的目的,改为押注短期利率和收益率回升。换句话说,投机客们认输了。

CFTC数据显示,投机者在芝商所30天期联邦基金期货合约 代码:ZQ 和两年期美国国债期货 代码:ZT 上的空仓已增多。

截至9月11日,对冲基金增持10年期美债期货 代码:ZN 的净空仓至创纪录的935061手,投机客手上的两年期美债净空仓增至197128手,为2月6日以来最高。

同时,对冲基金在30天期联邦基金期货净空仓增多将近一倍,至61151手,为2月以来最高。这是对冲基金间断第六周增持净空仓,为2014年7-8月以来的最长周期。

两大经济衰退指标失去信号意义?

上述仓位构造的最终成果是押注美债收益率曲线趋于平坦化。

而这,是正在发生的事实。正如华尔街见闻9月19日提及,只管名义息差尚未倒挂,但美债实际收益率曲线已经倒挂了。十年期美债实际收益率为0.92%,5年期实际收益率到达0.93%,二者的实际收益率倒挂。

从十年期美债和两年期美债的收益率情况来看,短债利率走高的速度更快,上周冲破2.8%,最高触及2.8116%,创出逾十年不曾见过的高程度。而十年期美债收益率自8月晚些时候以来根本稳稳地站在3%“红线”上方,这是多年来十分难得的状况。

从历史经历看,美债收益率曲线倒挂向来被视为美国经济将陷入衰退的信号。自从上世纪60年代以来,在每一次美国爆发经济衰退之前,城市呈现收益率曲线倒挂的状况。

另一个常用的判断指标也呈现了。两年期美债收益率与标普股息收益率的息差上周由负转正,一度扩充至36个基点。上一次短端债券收益率远超股息回报率是在2007年12月——恰好是美国官方断定的经济衰退起点。

不过,包含前美联储主席伯南克、野村证券钻研所首席经济学家辜朝明在内的人士都不再认同这一点。他们认为,如今已早已差异于以往,美债收益率曲线倒挂已经失去了经济衰退的信号意义。伯南克称,监管的扭转及量化宽松政策都导致其市场信号意义被扭曲。

芝商所资深经济学家兼执行董事Erik Norland认为,收益率曲线能否倒挂不是关键,问题的关键在于:美联储会允许让这条曲线变得有多平?扁平状态又能保持多久?

你更应该存眷短债

对于固定交易投资者来说,比拟于十年期美债,债券市场最重要的变革在于短期债券,这类资产的收益率似乎也向基准十年期美债一样,逐渐滑向3%这一关键程度。

七年期美债收益率在5月份就冲破了3.08%。五年期美债收益率到达了2.95%。两年期和三年期美债上周创出了十年新高,别离触及2.79%和2.86%。

鉴于久期差异的美债今年各自的总投资回报率差异,将来的进一步上涨前景似乎也并不雷同,因而,每一次关键程度位的冲破都是十分有意义的。简略地说,债券交易员在久期问题上陷入了窘境,而久期主要用于掂量利率变动的敏感性。

依据美银美林提供的数据,两年期美债今年提供给投资者的回报率为0.14%,而三十年期美债则下跌了5.6%。尽管如今债市并未进入完完全全的熊市,但更持久期的债券或许令投资者承受了丧失。

随同着投资者大举抛售,股票配资网,十年期美债收益率近日频频冲破3%这一奇异的关键水位。如今,最困难的局部要来了。随着美联储连续推进货币紧缩周期,上述提及的问题变得棘手起来。

若美联储进一步加息两次,则联邦基金利率将触及2.5%的区间上限。若加息四次,利率将到达3%。

对于大都政策制定者来说,中性的恒久利率位于2.75%-3%之间——这恰好是两年期美债和十年期美债收益率当前彷徨的区域。

彭博社专栏文章认为,领有债券收益率曲线的前端是相对安详的。美银美林的两年期美债指数从1988年来从未呈现负值年度回报率。思考到美联储渐进式加息行动,今年粗略率也不会。另一方面,鉴于十年期美债到期规模触及新的顶峰期,这可能为债券交易员提供一个迅速而客不雅观的不测回报。掂量市场动量的相对强烈指数表白,十年期美债迫临超卖区间。

猜谜游戏

“美联储暗示很可能要做的,和市场认为它能做的,其实相去甚远。” 芝商所本身经济学家兼执行董事Erik Norland此前这样暗示。

依据他的剖析,鉴于2年–10年期美债利差从1977年来100个基点摆布的均匀值,收窄到当前濒临倒挂,表白美联储已驶过中性政策,进入了“紧缩”区域。

同时,由于政府支出激增和减税所带来的财政刺激,股票配资,美国经济在有可能过了中性货币目的的状况下仍然强劲。这是因为大都加息都是近期才施行的,还没能孕育发生太大影响——货币政策通常必要六个月到两年 均匀约15个月 威力见效。最近的政策紧缩的影响可能要到2019年或2020年后才会表现出来。

因而,Erik Norland认为,不要听信美联储滞后工夫的说辞。相反,要存眷他们的行动,从“点图”里剖析他们的方案。他认为,美联储在罢手之前,有60%的几率还会加息两次。

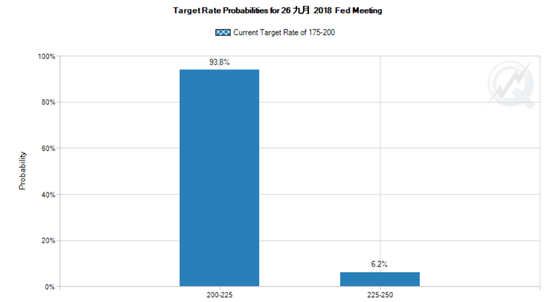

依据议程安排,美联储FOMC将于9月25日至9月26日举行为期两天的议息会议。会后将公布利率决定,并召开记者会。

市场继续大约,美联储将在12月前继续加息。截至9月18日,用于掂量市场与美联储加息概率预测的CME 芝商所 FedWatch工具显示,投资者们对9月加息的预期濒临95%。

- 热门文章排行