从而使零部件生产、机加工、装配等企业市场规模进一步扩大

发布时间:2023-03-10 作者:admin 来源:网络整理 浏览:

核心不雅观点

辊压机及配套业务强市场劣势,军工财富链规划劣势显现。利君股份是中国辊压机终粉磨系统的引领者,中国辊压机行业规范的草拟者之一;全资子公司德坤航空是航空零部件机加工财富的龙头企业,产品应用于波音、空客、 IAI、商飞等民用飞机,多种型号军用飞机以及运载火箭等,配资网,完成了航空零部件机加工财富链(除复合资料)的片面规划,与国内军机主机厂制造财富链深度竞争。

市场规模:军品随主战型号爆发增长,民品国表里市场齐发力。受益于军队新机型放量和旧机型的更新换代,大约军机航空零部件财富市场新增需求超2000亿,维修更新市场需求近1000亿,合计凌驾3000亿市场规模;同时随着将来军工集团“小核心+大协作”形式的一直成立,股票配资网,非核心环节外包比例有望逐渐提升,从而使零部件消费、机加工、装配等企业市场规模进一步扩充。民用市场遭到“国际转包比例提升+国产大飞机放量”,将来十年共计可奉献超1800亿市场规模。德坤航空作为财富稀缺龙头,大约将来10年市场份额将到达300亿元,成漫空间宏大。

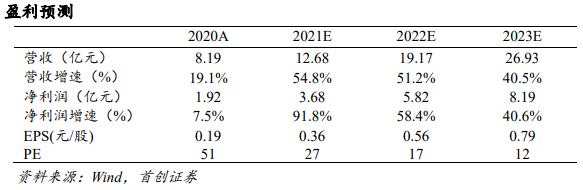

盈利预测:1)公司质地好:双主业稳中有进+军工高景气开展+产能即将大幅提升;(2)子公司德坤航空资质齐全、链条完好、具备部组件整体交付才华,承接国表里多型号飞机与办法加工制造业务;(3)军机市场连续受益庸俗放量,民机市场国内替代与自主研发大飞机放量在即,将来业务需求增长确定性高;(4)公司存眷连续动能,兼顾新市场拓展与现有市场维护,产能提升与消费效率并重,恒久开展动力充沛。大约2021-2023年净利润3.68/5.82/8.19亿,PE27/17/12倍,赐与买入评级。

风险提示:公司开展不及预期、订单状况不及预期、公司研发投入不及预期。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

,配资网- 热门文章排行

-

- 1 【电报解读】量子计算再获停顿,量子暗码正迅速走向实用化,这家公司量子暗

- 2 3000元左右的价位上

- 3 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 6 陆续的出金让习鼎阁终于坐不住了

- 7 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)

- 8 杭州尽微是一家专业的直播供应链服务公司

- 9 转让时须办理过户手续;无记名股的名字不记入名簿

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张