(6)公司业绩弹性巨大

发布时间:2021-02-25 作者:admin 来源:网络整理 浏览:

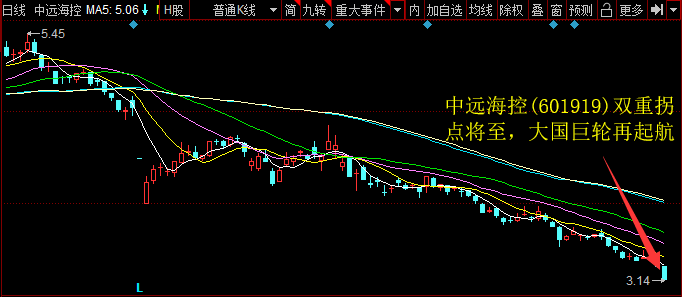

导读:投资要点 (1)从短期看,新冠疫情影响导致全球经济贸易展望负面,2020年供需格局短期承压,行业底部已现,供需...

危机下行业合作格局拐点已现,供需拐点、效劳价值拐点将至,集运供需有望实现中恒久再均衡。当前时点处于周期左侧,预测中远海控(601919)2020/2021/2022营业收入别离为1422亿元、1566亿元、1671亿元、增速别离为-5.9%、10%、6.7%,净利润别离为19.3亿元、34.7亿元、55.3亿元,对应PE21/11.7/7.4倍,初度笼罩,赐与公司“买入”评级。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

投资要点(6)公司业绩弹性宏大。若其他因素不乱,最好的股票配资网,公司均匀运价增多100元/TEU,公司净利润增厚11.3亿元。

(5)行业效劳重点初步从单一价格转变为价值发明。头部班轮公司均初步推进数字化并延伸本身端到端效劳,集运行业的周期性和颠簸性有望被效劳的延伸与增值对冲。行业效劳拐点将至。

(4)头部集中,市园地位与价格分层。马士基、中远海控等第一梯队大型班轮公司同航线的运价要高于其他中型班轮公司如日本海洋网联、德国赫伯罗特等50-100美金/TEU。

(1)从短期看,新冠疫情影响导致全球经济贸易展望负面,2020年供需格局短期承压,行业底部已现,配资,供需拐点将至。

- 热门文章排行