华荣股份(603855):上半年业绩超预期增长,海外市场拓展步入加速期

发布时间:2021-01-12 作者:admin 来源:网络整理 浏览:

华荣股份(603855)

事件:公司发布 2020 年半年度业绩预增公告,预计上半年归母净利润为 1.17-1.25 亿元,同比增长 45.06-55.08%;上半年扣非归母净利润为1.05-1.13 亿元,同比增长 44.56-55.68%。上半年公司整体订单饱满,外贸收入维持高速增长,国内业务在二季度全面复工复产后快速增长。

海外市场开拓贡献主要增长动力:公司自 2005 年起,开始着手布局向海外市场进军。全球防爆电器市场广阔,2019 年总规模约为 50 亿美元。经过多年积累,公司现已全面突破全球防爆技术壁垒,获得 400 多项国际产品证书,已成为数十家国际知名企业及 EPC 公司的合格供应商,奠定了外贸业务快速增长的基础。自 2015 年起,公司外贸收入增速开始显著提升。2020 年上半年,全球经济虽然受到疫情影响,但是公司外贸业务的下游主要集中在油气化工领域,项目进展并未受到疫情明显拖累。基于公司在全球竞争格局的优势地位,我们看好公司未来在全球份额有望进一步提升。

公司为防爆电器领域的领军企业:公司为国内外领先的防爆电器、专业照明设备供应商。技术方面,行业资质认证及产品质量构建了公司首道壁垒;公司引领国内防爆技术发展,并制定多项国家标准。营销方面,公司形成了以业务发展商协助销售为主的独具创新性销售模式。业务发展商在公司市场调查、新产品推广、技术交流以及业务拓展中各个环节均起到了重要作用。2019 年公司净利润为 1.90 亿元,经营活动现金流为 3.05 亿元。在技术及营销体系的双重助力下,公司在国内防爆电器行业优势十分显著,连续 20 年保持着龙头位置。

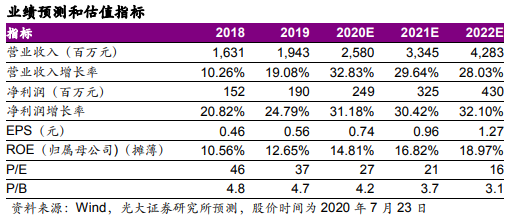

盈利预测、估值与评级: 我们维持公司 2020-2022 年净利润 2.49、 3.25、4.30 亿元,对应 EPS 为 0.74、0.96、1.27 元。华荣股份为国内防爆电器领域的龙头,海外市场拓展成果显著,未来有望创造出世界性的品牌,同时公司专业照明业务也有望迎来加速成长期,因此我们维持公司“买入”评级。

风险提示:宏观经济波动及下游行业景气程度变化风险;市场竞争加剧的风险;主要原材料价格波动风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行