寒武纪连亏5年股价低迷 高研发投入是否“砸”出将来?

发布时间:2022-02-28 作者:admin 来源:网络整理 浏览:

刚被股东减持套现凌驾13亿元的寒武纪(行情688256,诊股)(688256.SH),又面临被股东抛售的场面。

2月23日,寒武纪发布公告,公司三名大股东拟通过集中竞价、大宗交易合计减持不凌驾2334.19万股,不凌驾总股本的5.82%。以上拟减持股份均为公司初度公开发行前获得的股份,依照当日81.45元/股的收盘价估算,配资网,三名股东拟减持市值约19亿元。

寒武纪是国内AI芯片行业的独角兽,领有“AI芯片第一股”光环。公司于2020年7月上市,上市首日开盘即上涨290%,市值一度高达1194亿元,但好景不长,尔后股价一路下挫,截至2月25日收盘,公司总市值为322亿元,较最高点跌去约870亿元。

投资者“用脚投票”暗地里,是对其业绩的担心。财报数据显示,2017年-2020年,公司累计吃亏超20亿元,近期公司预告2021年最高可能吃亏9.35亿元。也就是说,2017年-2021年,公司可能吃亏近30亿元。而从公司的开展基调来看,将来或仍将处于难以盈利的状态。

01

5年吃亏累计或近30亿元

寒武纪创立于2016年3月,主营人工智能芯片产品的研发。公司领有中科院系背景,实控人陈天石曾就职于中科院计算所,公司系陈天石与中科院实控的北京中科算源资产打点有限公司(以下简称“中科算源”)独彪炳资组建。

依据东方产业(行情300059,诊股)choice数据,截至2021年9月30日,陈天石及其实控的北京艾溪科技中心(有限合伙),作为公司的第一、第三大股东,合计持有37.53%的股份,中科院则通过中科算源直接持有16.41%的股份,为公司第二大股东。

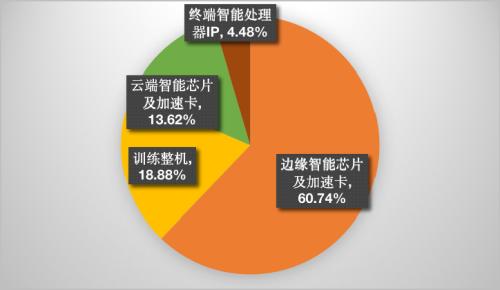

公司的主要产品线包含云端产品线、边沿产品线、办理器IP授权及软件,产品主要分为边沿智能芯片及加速卡、训练整机、云端智能芯片及加速卡、终端智能办理器IP、智能计算集群系统。

从历年的营收构造来看,在2018年以前,公司的终端智能办理器IP的销售占比最高,占比超99%,但这一格局在2019年被打破。一方面由于该业务最大的客户华为海思初步自研芯片而不与公司竞争,使得公司的营收构造发生了扭转;另一方面则是新拓展的云端产品线及边沿产品线两类业务营收占比增多。

目前,公司的营收大头为边沿智能芯片及加速卡,营收占比超60%,终端智能办理器IP的营收占比则降至4.48%。

公司2021年上半年的营收形成

数据来源:公司财报

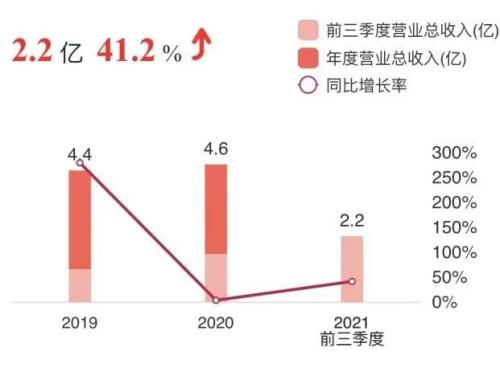

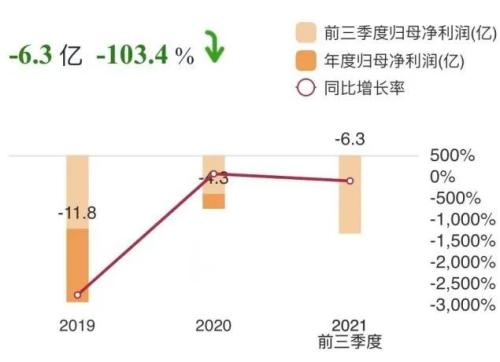

营收构造扭转后,公司的营收增长状况未受影响。2017年-2020年,寒武纪的营收别离为0.07亿元、1.17亿元、4.44亿元和4.59亿元,但吃亏场面仍然未得改善,同期的净利润别离为-3.81亿元、-0.41亿元、-11.79亿元、-4.35亿元,累计吃亏超20亿元。

公司2019年-2021年前三季度的业绩简况

数据来源:公司财报

另据寒武纪近日发布的2021年年度业绩预告,净利润将吃亏7.65亿元至9.35亿元,同比扩充76.06%-115.19%;扣非净利润大约吃亏10.17亿元至12.43亿元,同比扩充54.38%-88.69%。

整体来看,营收无奈笼罩研发投入是公司常年吃亏的起因之一。2017年-2020年,公司的研发费用别离为0.3亿元、2.4亿元、5.4亿元、7.7亿元。

对于公司2021年预亏的业绩表示,国金证券(行情600109,诊股)点评公司“吃亏难改善,费用高于预期”。国金证券认为在研发费用方面,公司大约在2021年投入了10.44亿元-12.76亿元,同比增长 35.9%-66.1%,鲜亮高于其之前9.5亿元的预期。

在公司比年吃亏之际,大股东们则上演了减持再减持的戏码。

依据公司2022年2月15日-22日发布的公告,在2021年8月到2022年1月之间,股东宁波瀚高投资合伙企业(有限合伙)(以下简称“宁波瀚高”)、苏州工业园区古生代创业投资企业(有限合伙)(以下简称“古生代创投”)和苏州工业园区智科胜讯创业投资企业(有限合伙)别离减持5.95亿元、3.81亿元和3.29亿元,合计减持金额凌驾13亿元。

标题减持还在继续。2022年2月23日,公司再度发布公告称,古生代创投、宁波瀚高及国投(上海)科技成就转化创业投资基金企业(有限合伙)(以下简称“国投创业基金”)因本身资金需求,自公告披露之日起3个交易日后的6个月内,拟通过集中竞价、大宗交易的方式减持其所持有的公司股份合计不凌驾1026.41万股、506.15万股、801.63万股,即不凌驾公司总股本的2.56%、1.26%、2%,共计不凌驾5.82%。

上述减持完成及拟减持股份均为公司初度公开发行前获得的股份。此中,国投创业基金和宁波瀚高均系由国投(上海)创业投资打点有限公司打点,形成一致行动关系。

02

边沿智能芯片停顿亮眼

公司处置惩罚的智能芯片业务领有集成电路及人工智能的双重技术门槛,高研发投入是公司维持技术创新及产品晋级迭代的要素之一。

从核心技术来看,公司是目前国际上少数几家片面系统把握了智能芯片及其根底系统软件研发和产品化核心技术的企业之一,能提供云边端一体、软硬件协同、训练推理交融、具备统一生态的系列化智能芯片产品和平台化根底系统软件。

公司把握的智能办理器指令集、智能办理器微架构、智能芯片编程语言、智能芯片高性能数学库等核心技术,具有壁垒高、研发难、应用广等特点,对集成电路行业与人工智能财富具有重要的技术价值、经济价值和生态价值。

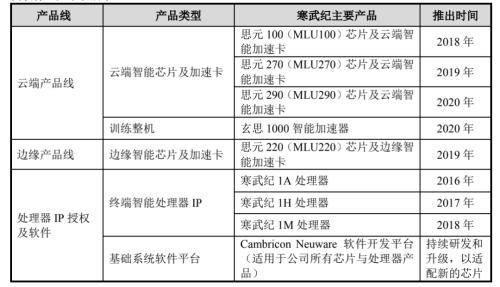

在产品迭代方面,公司自创立后便快捷推出了手机AI系列IP,包含寒武纪1A, 1H, 1M, 并被华为海思于2018年大量应用在其麒麟芯片系列,在华为海思于2019年自主研发其手机AI芯片未与公司继续竞争后,寒武纪又推出了云端AI推理芯片思元100及云端AI 推理训练芯片270,云端训练思元290、加速卡,及设想并外包消费销售智能计算集群系统。另据公司今年年初的投资者关系流动表,公司还新发布了推训一体思元370,较270能输出更高的算力。

公司目前的产品架构

质料来源:公司财报

在市场空间方面,依据招股书,云端推理和训练孕育发生的云端智能芯片市场需求大约将从2017年的26亿元增长到2022年的136亿美圆,年复合增速为39%,国金证券曾预估,全球人工智能云端半导体市场于2019年-2024年的年复合增速应有36%,边沿运算及办法端半导体市场于2019年-2024年的年复合增速应有55%。

市场领有宏大的想象空间,作为一家草创的人工智能芯片设想公司,从其高研发投入的开展基调来看,公司将来仍将面临无奈盈利的阵痛。此外,公司局部业务面临的合作也日趋剧烈。

一方面,在云端智能芯片方面,除了英伟达的 V100、 A100,华为海思的昇腾910系列产品外,英特尔、超微、赛灵思、比特大陆也陆续推出相关产品,而提供AI办理器IP的厂商除了ARM外,还新进了 CEVA、Cadence等企业。

在终端智能办理器IP业务方面,公司在2019年与华为海思进行竞争后,短期内难以再开发同等规模的大客户, 同时还面临英伟达、英特尔、高通、联发科、ARM等国际巨头的合作压力。

云端智能芯片及终端智能办理器IP在寒武纪营收中仍占据相当的比重,若在市场合作中无奈保持劣势也将会影响业绩的不变增长。

不过在营收大头边沿智能芯片业务方面,公司获得了不错的停顿。

公司与人工智能边沿计算领域、车路协同、电力、能源、教育等行业的头部公司停止了深度技术竞争,此外,随着智能驾驶应用场景的深刻拓展,高等级智能驾驶孕育发生了更高的人工智能计算需求,公司也由此进入了车载智能芯片领域。其子公司行歌科技正在设想、研发面向高等级智能驾驶应用场景的车载智能芯片,股票配资网,依据汽车行业本身更注重功能性、安详性以及软件平台的适配性等特点,行歌科技将在既有的芯片技术组件根底上叠加设想合乎车规级要求的芯片,助力公司构建“云边端车”统一智能生态。

依据公司发布的投资者关系流动表,边沿智能芯片在2021年处于连续推广及出货状态,股票配资,商业化场景的丰硕落地带来了营收的增长。依据业绩预告,大约2021年营业总收入为6.7亿元至7.5亿元,同比增长45.99%-63.42%。(思维财经出品)

- 热门文章排行