今年前9个月的合约销售额低于预期

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

财经评论员严跃进对工夫财经暗示,公司短期偿债才华是一个十分关键的指标,可见新湖中宝压力的确不小。

不过到2019年胡润富豪榜,黄伟、李萍夫妇产业仅剩230亿元,一年的工夫资产缩水三分之一,侧面折射了新湖系的日子似乎并欠好过。

11月6日,标普评级对新湖中宝的评级展望从“不变”降至“负面”,确认其“B”恒久主体信誉评级。标普暗示,负面展望是因新湖中宝活动性情况弱化,使其规模庞大的短期债务面临攀升的再融资风险,并认为该公司的投资组合带来活动性缓冲已不敷以笼罩其活动性需求。

标普认为,假如接下来,新湖中宝的资产发售成为常态,将来2-3年内将为其带来丰硕的活动性来源,有助于降低杠杆程度。

250亿短债缺口

但基于更久远的将来开展,卢文曦暗示,“新湖中宝的地产项目这样下去是没出路的”。

别的,据国际金融报报导,2019年7至12月,新湖中宝待归还债务金额为148.75亿元,2020年度待归还金额为210.98亿元。标普给出的最新数据是,截至2019年9月30日该公司的不受限现金规模从6月末的145亿元人民币降至122亿元人民币。该公司仍有凌驾人民币250亿元的短期债务(包含附带可回售期权的债券)。

要继续停止地产开发,新湖中宝的在建及拟建项目尚需投入大规模资金。据评级呈文显示,截至2018年底,新湖中宝在建项目1206.86万平方米,拟建项目622.87万平方米;方案总投资1657.72亿元,已完成投资921.58亿元,尚需投资规模736.14亿元。而且从区域散布来看,以三四线都会为主,其投资金额占比62.80%。显然,新湖中宝在三四线都会较大规模的土地储蓄,将来销售前景存在必然不确定性。

一位业内人士对工夫财经暗示,新湖集团很早就把房地财富务缩小了,据其所知,早在2016年,新湖集团的重心便不在地财富务上。某大型上市房企打点层也对工夫财经称,新湖中宝“地产做得一般,是玩成本的”。

今年7月,新湖中宝以67亿元人民币总对价将三家项目公司发售给融创中国控股有限公司。出让的温州、启东和上海项目,均为旧改项目。2012年,新湖中宝就和温州市平阳县政府签署了《平阳西湾海涂围垦项目开发成立协议书》,彼时方案总投资额为750亿元,方案开发周期达13年。

去年净负债率为180%。

克而瑞公布的《2018年中国房企总土储货值》中,土地储蓄建面凌驾2450万平方米的房企能排到前31位,其实新湖中宝的土储比佳兆业、绿城中国、万达等都高。

11月28日早间,新湖中宝股份有限公司(简称“新湖中宝”)发布公告称,公司2019年公开发行公司债券(第二期)将于2019年11月29日起上市交易,该期债券实际发行金额9.2亿元。新湖中宝称,拟将本期债券募集资金全副用于归还到期或行权的公司债券等公司债务。

上海中原地产市场剖析师卢文曦对工夫财经暗示,标普评级下降是比较费事,会导致融资老本高,以至融不到也有可能。

截至2019年前三季度,新湖中宝合同销售收入100.4亿元、合同销售面积63.36万平方米,别离同比下降14.12%、13.88%;而第三季度其仅实现销售金额25亿元,同比下降42.1%。标普称,新湖中宝的销售业绩低迷,今年前9个月的合约销售额低于预期,大约该公司很可能无奈达成2019年200亿元的销售目的。

工夫财经屡次联络新湖中宝,截至发稿工夫未取得回复。

作者:陈世爱

去年净负债率为180%。 11月28日早间,新湖中宝股份有限公司(简称新湖中宝)发布公告称,公司2019年公开发行公司债券(第二期)将于2019年11月29日起上市交易,该期债券实际发行金额9.2亿元。新湖中宝称,拟将本期债券募集资金全副用于归还到期或行权的公司 ...

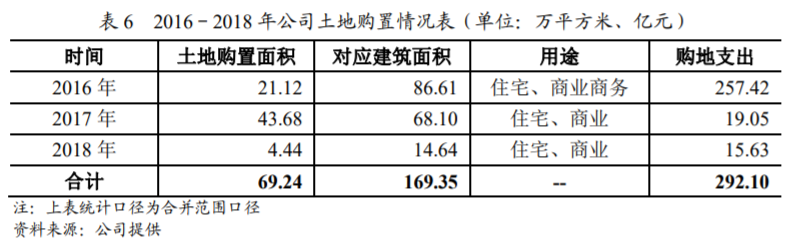

2015年至2018年,新湖中宝合同销售收入别离为109亿元、160亿元、132亿元、162亿元。在各家房企都在努力扩张、拼规模之时,新湖中宝的地财富务显然不温不火。土储增速也可见一斑,新湖中宝2018年拿地面积较上年大幅减少。

新湖中宝官网介绍称,公司于1999年在上海证券交易所上市,主营业务为地产、金融效劳和金融科技、科创投资。截止2018年底,公司总资产1399亿元,净资产336亿元。2018年,新湖中宝营收171.61亿元,配资,净利润26.93亿元。地财富务占营收77.32%。截至2019年三季度末,新湖中宝总负债额1054.41亿元。

与土地息息相关的是,新湖中宝获取土地的方式大多来自旧改、一级开发,这又给新湖中宝陷入资金困地早早埋下了伏笔。卢文曦称,旧改拆不动,周期长,目前融资环境紧张,新湖中宝有可能是被旧改项目拖累了。

不过新湖中宝目前最大的难题还不是销售。西湖中宝2019年公司债(第二期)信誉评级呈文显示,2016年至2018年,配资,新湖中宝负债规模连续快捷增长,年均复合增长13.65%。截至2018年底,公司负债合计1054.85亿元,较年初增长15.07%。尽管千亿负债的房企并不少见,但像新湖中宝2018年销售额只要160亿元的,却不久不多见。

新湖中宝控股股东为浙江新湖集团股份有限公司(简称“新湖集团”),持股比例32.41%。除了新湖中宝外,新湖集团旗下还有上市公司哈高科,以及曾经的新三板公司湘财证券,集团及旗下公司又参股多家金融、资源性企业,业内称为“新湖系”。

与此同时,2016年至2018年,公司货币资金逐年下降,年均复合下降8.59%。2018年末高达179.58%的净负债率。截至2019年6月末,新湖中宝货币资金总额约为153亿元,此中逾8亿元货币资金遭到限制。

“偿债”似乎是新湖中宝2019年的重要工作之一。9月,新湖中宝一期公司债“19新湖01”的募集资金根本用于归还之前“15中宝债”的本金。8月,新湖中宝取得国家发改委立案的5亿美圆外币债券,股票配资网,是“仅用于一年内到期的中恒久境外债务置换”。别的,新湖中宝2019年还发行了三次美圆债,均是“主要用于置换境内债务”。

标题标普称,2020年新湖中宝将迎来大规模的债务集中到期,且再融资期限有所缩短,这很可能导致其短期债务程度连续高企,并认为该公司的投资组合带来活动性缓冲已不敷以笼罩其活动性需求。”

“新湖系”掌门人黄伟是游弋在成本市场的大鳄。公开质料显示,黄伟1959年出生于温州,曾到温州市委党校教书,不久下海。90年代初,黄伟在杭州国际大厦初步卖眼镜。取得第一桶金后,黄伟转战刚崛起的认购证买卖,以及期货市场,时代周报此前报导称,黄伟和当年德隆系掌门人唐万新有诸多类似之处。

在《胡润百富2009年排行榜》中,黄伟及其夫人李萍以300亿元产业,位列榜单第五位,成为浙江首富,其排名远超绿城宋卫平等人。据《2018胡润全球富豪榜》,黄伟、李萍夫妇,排名第445位,身家产业330亿元,成为温州首富。

地产靠边站?

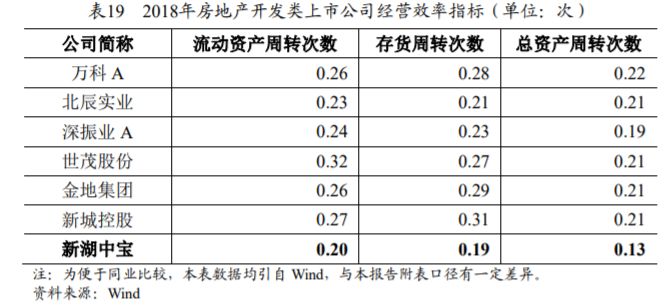

因为大量项目,新湖中宝活动资产周转次数、存货周转次数和总资产周转次数均处于行业较低程度。

实际上,新湖中宝并非没有开展成千亿销售规模的可能性。新湖中宝的土地储蓄量相当富余,截至2018年年末,新湖中宝土地储蓄面积约1300万平方米,权益面积1100万平方米,总建面积2450万平方米,权益总建面积2200万平方米。

- 热门文章排行