持有多头的投资者

发布时间:2021-02-20 作者:admin 来源:网络整理 浏览:

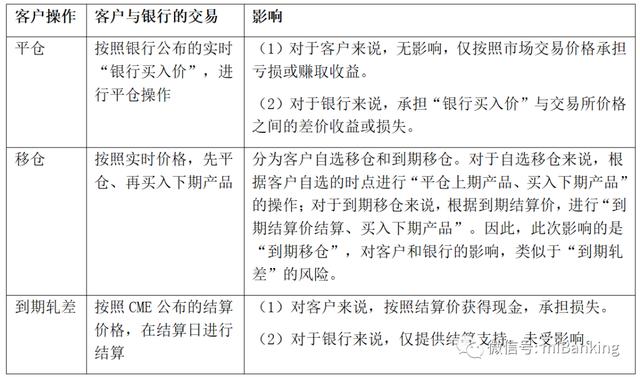

(2)对于“到期轧差”办理的客户,银行按客户解决结算,详细规则是:首先,在交易完毕日,银行依据CME公布的结算价格为结算价格(若人民币产品则约定工夫的汇率换算);其次,银行在结算日前公布原油宝的结算价格;最后,在结算日,银行按结算价格向客户结算。

(二)银行的责任

可以购置原油宝的客户为“均衡性”风险接受才华的客户。而此次风险状况,说明客户可能承当十分大的市场风险,因为原油市场颠簸激烈,应该仅由最高风险接受才华的投资者才是合格的投资者。

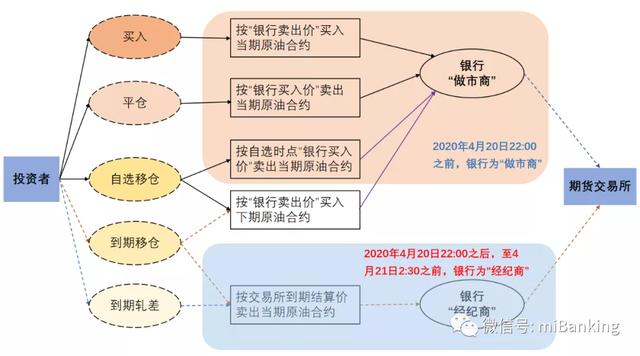

中国银行的个人账户原油(原油宝)的交易构造如下图:

首先,银行应该承当产品构造存在缺陷的责任。一是,银行的交易工夫和交易所交易工夫的工夫差,这个工夫段的风险没有相应的安排。依据银行的交易规则,2020年4月20日22:00,为客户交易截止工夫。在这个工夫之前,客户可以选择平仓、移仓、到期轧差(即按市场价结算现金)三种操纵。

原油宝业务交易渠道为柜台交易、网上银行、手机银行和E融汇。通常状况下,国际原油产品(含WTI原油和布伦特原油)交易工夫为周一至周五8:00至越日凌晨2:00,伦敦冬令时(伦敦10月最后一个周日至次年3月最后一个周日)完毕工夫为越日凌晨3:00。若为合约最后交易日,则交易工夫为当日8:00至22:00。遇主要国际市场假期、国家法定节假日以及自然灾害等不成抗力事件时,原油宝各合约交易工夫可能发生调整,以中国银行门户网站相关公告信息为准。

一、中国银行原油宝(个人账户原油)是什么?

因而,对于“到期轧差”(包含移仓失败被动或主动指令到期轧差)的客户来说,必要承当市场价格大幅下跌的丧失。对于中国银行来说,必要承当“做市商”的风险,包含:一是,客户选择平仓,银行必要承当“银行买入价”与“到期结算价”之间的吃亏。这个风险主要是银行“做市”的风险,主要看银行做市时能否实时停止平仓,即银行承当的“做多、做空”之间的风险敞口,这个不得而知。二是,客户选择移仓,且移仓胜利,银行必要承当相似于客户平仓的风险。

二、原油宝的问题出在哪里?

(5)渠道便利:客户可通过中国银行网上银行、手机银行等银行渠道解决交易业务。

(一)客户的责任

原油宝是指中国银行面向个人客户发行的挂钩境表里原油期货合约的交易产品,依照报价参考对象差异,包含美国原油产品和英国原油产品。此中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美圆(USD)和人民币(CNY)计价。中国银行作为做市商提供报价并停止风险打点。个人客户在中国银行开立相应综合担保金账户,签订协议,并存入足额担保金后,实现做多与做空双向选择的原油交易工具。

(4)交易起点低:交易起点数量为1桶,交易最小递增单位为0.1桶。

三、呈现问题的根源是什么?

(1)对于选择“移仓”办理的客户,依据客户的“移仓”指令,依如实时报价为客户解决转期操纵,并完成结算:客户与银行之间平仓上期产品得到资金,并买入雷同数量的下期产品;若买入下期产品的资金少于上期平仓所得资金,则多余资金退回到客户的资金账户。若买入下期产品的资金多余上期平仓所得资金,则差额从客户资金账户扣除补足;若客户资金账户资金足额,则胜利停止“移仓”买入下期产品;若客户资金账户不敷额,则“移仓”失败。

(三)原油宝的产品价格:

思考到个人客户长短专业投资者,风险意识有待增强,呈现这种状况的可能性还是挺大的。

呈现这个“天量”的吃亏,从合同来看,投资者必要自担风险,但银行也存在较大的责任,必要明确几个问题:

(四)原油宝的效劳渠道与工夫:

标题移仓或到期轧差,中国银行如何办理,没有官方口径,但可以参照中国工商银行官网发布的《中国工商银行账户原油业务常识问答》的办理规则:

原油宝产品为不具备杠杆效应的交易类产品,定期次发布合约,合约采纳“交易种类+交易货币+年份两位数字+月份两位数字”组合方式命名。

(三)如何优化原油宝的产品构造?

(二)原油宝的产品特点:

若客户选择移仓,这次有影响的为“到期移仓”操纵,客户和银行的责任相似于“到期轧差”的情形。

若客户选择平仓,则客户以“银行买入价”取得资金,银行承当“做市”的风险,即综合各个客户“多、空”敞口的风险。在该案例中,若银行没有及时降低本身做市的风险敞口,将承当宏大的丧失。

到期日22:00为客户的交易截止工夫,下一日凌晨2:30是交易所的交易截止工夫,在这个工夫段,客户无及时平仓止损的交易渠道,说明产品存在较大的缺陷。对于银行来说,在交易所截止工夫之前,截止与客户之间的交易,以制止后续工夫的“做市”风险,对银行来说,的确是一种控制风险的方式,银行可以制止一直蒙受客户交易,无奈及时均衡多空交易的风险敞口,导致宏大的风险敞口。但对于客户来说,交易工夫截止时,客户没有平仓,没有依照22:00的“银行买入价”停止平仓,而是依据4个半小时之后的到期结算价停止平仓。对于期货交易来说,尤其是最后一个交易日,期货价格有激烈颠簸是粗略率事件,因而,银行的产品设想有宏大缺陷。

作者:刀剑笑AaronMIB

2018年1月,中国银行创办“原油宝”产品,为境内个人客户提供挂钩境外原油期货的交易效劳。此中,美国原油种类挂钩芝加哥商品交易所(CME)的德州轻质原油(WTI)期货首行合约。

原标题:中国银行应承当“原油宝”投资者适当性打点、产品构造设想缺陷等责任

四、原油宝争议必要清晰的问题

在此工夫点之前,个人客户可以选择平仓离场,而这个工夫点仍有持仓的客户,有“移仓”或到期轧差办理两种形式。依据2020年4月24日中国银行官网发布的《中国银行关于“原油宝”产品状况的说明》,约46%中行客户主动平仓离场, 约54%中行客户移仓或到期轧差办理(既有做多客户,也有做空客户)。

“WTI原油”是指美国原油种类挂钩芝加哥商品交易所(CME)的德州轻质原油(WTI)期货首行合约。

原标题:中国银行应承当原油宝投资者适当性打点、产品构造设想缺陷等责任 来源:刀剑笑MIB 作者:刀剑笑AaronMIB 最近几天,金融行业最热闹的事情,莫过于中国银行原油宝(个人账户原油)事件了,各家媒体各说各话,莫衷一是,希望本文能够把这个事情说分明 ...

这次为“人民币美国原油2005合约”,依据上文所说的“交易种类+交易货币+年份两位数字+月份两位数字”组合方式命名规则,这个合约是“WTI原油”、人民币交易、2020年5月的原油合约。

依据中国银行原油宝的交易规则,该合约在北京工夫2020年4月20日22:00,为中国银行向个人客户提供交易的截至工夫。该工夫点之后,个人客户不允许交易。

(1)原油宝撑持美圆和人民币同时交易。WTI与布伦特原油以美圆(USD)和人民币(CNY)计价。 依据期货交易所规则,该合约的到期日是美国工夫2020年4月20日,换算成北京工夫2020年4月21日凌晨,因而,最终合约结算价为期货交易所依照北京工夫2020年2点28分至2020年2点30分的均价计算得出。最终,期货交易所及中国银行公布合约的结算价为-37.63美圆(或人民币-266.12元)。而在北京工夫2020年4月20日22:00,客户交易截止工夫,银行公布的实时交易价格约为11美圆。

若必要均衡银行“做市”的风险和客户的风险,可以有三种门径:一是,在22:00时,客户均以其时的“银行买入价”停止“平仓”操纵,即卖给中国银行,由中国银行在后续工夫,统一跟交易所交易、结算。二是,在22:00时,仅进行中国银行的做市交易,而依然开放客户的直通交易,即进行中国银行的“做市商”交易,而继续中国银行的“代客交易”的“经纪商”角色。三是,提早一天或多天,配资网,对当期合约停止移仓或平仓操纵,而在到期日当天,投资者并不持有期货合约,从而制止这个工夫差。事实上,据媒体报到,工商银行、成立银行均是选择这个方式,这个方式也是更合理的构造设想。 最近几天,金融行业最热闹的事情,莫过于中国银行原油宝(个人账户原油)事件了,各家媒体各说各话,莫衷一是,希望本文能够把这个事情说分明、道大白。 (一)银行投资者适当性打点能否恰当? 其次,依据网络媒体发布的音讯,股票配资,50%担保金时,银行提示风险;20%担保金时,银行初步停止平仓。而这次CME的原油价格最低下探到-40美圆,最终收盘在-37.63美圆,毫无疑问,价格下探到了担保金的20%以下,而中国银行并没有停止平仓操纵,或者有平仓操纵,但未平仓胜利。依据中国银行2020年4月22日发布的公告《中国银行关于原油宝业务状况的说明》:“对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差办理的,将按结算价为客户完成到期办理,不再盯市、强平。”因而,若银行交易工夫截止后,至交易所交易截止工夫之前,市场价格的大幅颠簸,客户将无奈及时平仓止损,因而将承当宏大的市场颠簸风险。若市场价格大幅下跌(这次呈现的状况),持有多头的投资者,将承当巨额丧失;若市场价格大幅回升,持有空头的投资者,将承当巨额丧失。毫无疑问,这是产品构造的宏大缺陷。 依据中国银行的官网介绍,原油宝是中国银行推出的个人账户原油业务(介绍网址:https://www.boc.cn/pbservice/pb3/201712/t20171218_10998217.html)。 依据以上的规则,按合同处事的话,最终各个客户的解决规则如下表: 呈现这个“天量”的吃亏,以至让客户必要向银行增补“天量”的资金,对客户和银行来说,都有必然的责任: (二)银行的产品构造能否有宏大缺陷? 对于客户来说,股票配资,应该提升风险意识,不是将能否吃亏依靠于最终的“到期结算价”。一般来说,在国际金融市场异常时,到期日结算价也每每会呈现十分异常的价格。若客户不乐意继续投资,应该提早停止平仓交易,而不是期待“到期结算价”;若客户乐意继续投资,则应提早停止移仓操纵,而不是在最后时点停止移仓,以提升移仓胜利的可能性。 经剖析发现,中国银行存在投资者适当性打点、产品构造设想等责任,从而导致投资者承当额外的宏大风险。 若客户选择“到期轧差”,依据规则,银行依照到期结算价,对客户停止结算,则依据合约,客户承当市场大幅下跌的风险,在合同层面,银行并不承当风险。 来源:刀剑笑MIB (3)原油宝接纳担保金交易模式,暂不提供杠杆,可以停止多空操纵。 (2)原油宝是账户交易类产品,账户中的原油份额不能提取实物。 (6)T+0交易:日内可屡次停止交易,最大限度进步资金效率。 中国银行在综合思考全球相关原油市场价格走势、国内人民币汇率走势、市场活动性等因素的根底上向客户提供交易报价,并可依据市场状况对交易报价停止调整。 (一)原油宝简介

- 热门文章排行