中信银行净息差持续收窄

发布时间:2024-03-24 作者:admin 来源:网络整理 浏览:

中信银行公布了2023年业绩,营业收入2058.96亿元,期货配资,较上年减少2.6%,归母净利润670.16亿元,较上年增长7.91%。

截至呈文期末,中信银行资产总额9.05万亿元,比上年末增长5.91%。2023年不良贷款率1.18%,比上年末下降0.09个百分点;拨备笼罩率207.59%,比上年末回升6.40个百分点。

净息差连续收窄

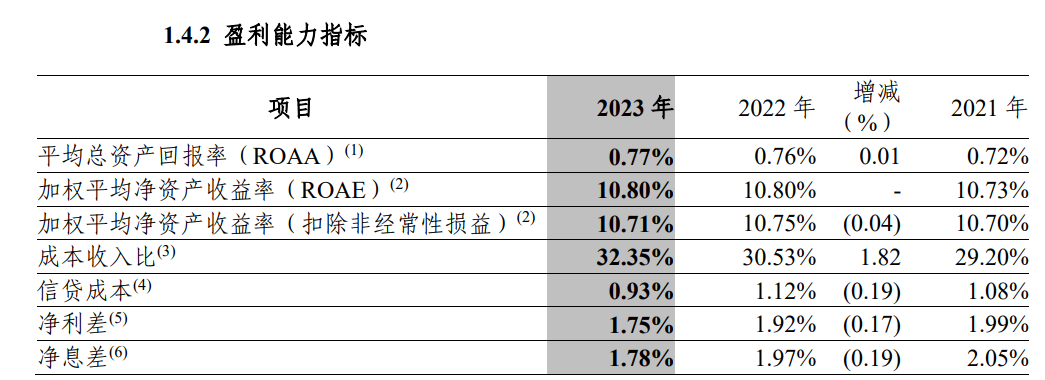

2023年末,中信银行净息差为1.78%,较上年下降0.19个百分点。净息差下降,也导致利息净收入减少,全年为1435.39亿,下降4.72%。

近三年来,中信银行净息差连续收窄,2021年、2022年、2023年详细数据别离是2.05%、1.97%、1.78%。

中信银行董事长方合英暗示,中信银行间断4年留神息差作为第一运营主题,不过稳息差不意味着息差不下降,而是尽量少降。

行长刘成称,假如间断看2022-2023年两年,中信银行净息差比行业均匀少降12个bp,2024年要继续留神息差放在突出重要的位置上,坚持做好量价均衡,努力做到量适价好。

房地产不良贷款下降

截至呈文期末,中信银行贷款、银行承兑汇票、保函、债券投资、非标投资等承当信誉风险的对公房地产融资余额3452.38亿元,较上年末减少281.95亿元。

此中对公房地产贷款余额2593.63亿元,较上年末减少178.10亿元,占公司贷款的 9.62%,较上年末下降1.36个百分点。代销、理财资金出资等不承当信誉风险的对公房地产融资余额494.06亿元,较上年末增多10.44亿元。

截至2023年底,中信银行房地财富不良贷款余额67.29亿,较上年末减少18.13亿,不良贷款率2.59%,下降0.49个百分点。

副行长胡罡暗示,整体上,房地产风险处于逐步出清的过程中,何时企稳取决于销售量价的恢复状况。中信银行对公房地财富务的四个特点:

一是房地产对公贷款占比较低,房地产贷款只占对公贷款的9.62%,低于可比同业。

二是构造调整比较早,从事也十分早。

三是房地产打点比较严。不停实行名单制打点,由总行准入,同时严格区域打点,存量中绝大大都集中在一二线都会。

四是“安详垫”比较厚。

零售打点资产规模冲破4万亿

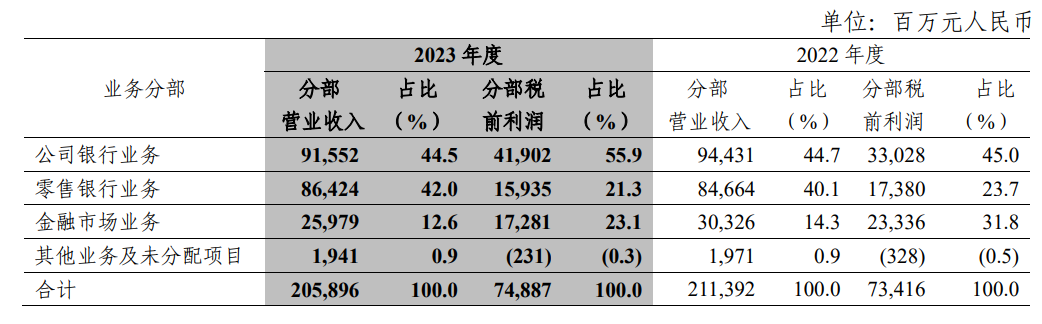

中信银行公司银行业求实现营业收入915.52亿元,较上年下降3.05%,占营业收入的44.5%。

中信银行以对公业务起家,2021年、2022年、2023年,中信银行公司银行业务营业收入占比别离是46%、44.7%、44.5%。

在对公金融开展的同时,中信银行在2021年提出了“零售第一战略”的开展目的。方合英在2021年度业绩发布会上提出了开展零售的目的——两到三年内实现零售板块收入占比超50%。

不过,从当前状况看,中信银行实现零售业务对营收的奉献度目的还有必然的间隔。2023年,零售银行业务收入864.24亿,增长2.08%,占比42%。

零售打点资产余额(含市值)达4.24万亿元,较上年末增长8.32%。

截至呈文期末,私人银行客户达7.40万户,最好的股票配资网,较上年末增长10.64%。私行客户打点资产月日均余额10,312.70亿元,同比增长8.37%。

信誉卡累计发卡11,552.06万张,较上年末增长8.37%;信誉卡贷款余额5206.91亿元,股票配资,较上年末增多102.24亿元。呈文期内,信誉卡交易量27,159.95亿元,同比下降2.73%;实现信誉卡业务收入594.21亿元,同比下降0.67%。

相关推荐

- 热门文章排行