文章还列举了美国和日本保险公司破产的例子——如果保险公司面临破产

发布时间:2024-03-25 作者:admin 来源:网络整理 浏览:

无论保险公司运营状况怎么样,出产者买的保险产品城市给兜底,也就是刚性兑付,这简直成了人们的知识。

但这几天,一条新闻相当炸裂,就是“保险可能也冲要破刚性兑付”了。

新闻的源头,股票配资,是最新一期《财新周刊》发布的封面文章——“从事问题险企”。

文章胪列了十分多保险行业最近几年的风险事件,包含被从事的保险公司,以及正在排队期待接收的保险公司。

同时提到:

据财新理解,正在修订过程中的《保险法》草案中已新增提出:“若被接收的保险公司资产不敷以清偿全副债务,或者依法停止保险业务转让的,经国务院批准,可以对保险合同停止合理变换。”

这一句短短的文字,引爆了整个市场。

这意味着,一旦保险公司破产,并且不能清偿债务,客户的保险合同可能会被变换,从而实际造成丧失。

文章还报导,一家处于重整阶段的财险公司,正在思考与局部机构客户协商,允许对其持有的保单打折兑付。另有参预某寿险公司风险从事人士走漏,也曾思考过保单打折兑付,但最终并未落实。

以上走漏的信息足够让投保人提心吊胆。

大家买保险就是为了在不确定中追求确定,假如保险也不“保险”了,以后谁还有自信心来买?

其实,这个问题,2022年10月通过的《保险保障基金打点法子》就已经提早打了预防针。

第22条就规定,被依法取消或者依法施行破产的保险公司的清算资产不敷以偿付人寿保险合同保单利益的,保险保障基金可以依照下列规则向保单受让公司提供救助:

(一)保单持有酬报个人的,救助金额以转让后保单利益不凌驾转让前保单利益的90%为限;

(二)保单持有酬报机构的,救助金额以转让后保单利益不凌驾转让前保单利益的80%为限;

(三)对保险合同中投资身分等的详细救助法子,另行制定。

尽管如此,不过从以前问题险企的从事计划来看,保单兑付都实现了平稳过渡。

好比大家保险接收安邦保险,最近一次是海港人寿接收恒大人寿,客户权益都得到了合法保障。

之所以是这个成果,与《保险法》规定有关。

《保险法》第92条规定:

运营有人寿保险业务的保险公司被依法取消或者被依法宣告破产的,其持有的人寿保险合同及责任筹备金,必需转让给其他运营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监视打点机构指定运营有人寿保险业务的保险公司蒙受转让。转让或者由国务院保险监视打点机构指定蒙受转让前款规定的人寿保险合同及责任筹备金的,应当维护被保险人、受益人的合法权益。

依照《保险法》,保险公司万一真的破产了,也是由其他保险公司来接收,维护投保人的合法权益。

《保险法》的权威性必定是大于《保险保障基金打点法子》的。

终究出产者签署的是保险合同,合同条款假如能轻易变换,岂不是废纸一张了?

但是将来,随着问题险企越来越多,窟窿越来越大,这种兜底形式是否连续下去呢?

这是财新文章重点要探讨的问题。

有业内人士保守预计,目前保险行业存在至少6000亿高风险资产,局部人士以至预计这一数字到达万亿或更高。并且随着经济增速放缓,投资收益下降,风险资产会越来越多。

由此,才有了开头提到的《保险法》正在停止修订。

文章还列举了美国和日本保险公司破产的例子——假如保险公司面临破产,可以通过批改合同下调存量保单的预定利率,素质就是重置原有的保险合同。

固然,依据财新报导,专家建议,要真正打破刚兑,应在《保险法》中明确区分保障型和投资型对应的合同与势力。保障型产品,好比寿险、安康险、不测险等;投资理财属性的产品,好比分红险、万能险、投连险。

专家称,2018年《关于标准金融机构资产打点业务的领导意见》(简称《资管新规》)落地后,其实,投资性产品已经不再允许刚兑。

对于财新的这篇文章应该如何看呢?

首先,对于投资者来说,要有心理筹备,过高的利率答允打破刚兑,是局势所趋。

无论是《资管新规》,还是《保险保障基金打点法子》,都已经指明了标的目的,施行可能是迟早的事情。

标题有人认为财新全文2万多字,提到保险法修订只要几十个字,自媒体属于断章取义,哗众取宠。其实恰恰因为这个问题过于敏感,扳连面太广,有关方面通过这种方式走漏给群众,既能把恐慌和焦虑控制在必然范围之内,又能让全社会提早有了心理预期,

其次,对于保障型产品,冲要破刚兑,配资网,并不是那么简略的事情。保险合同变换,必需有严格的流程,不是保险公司想怎么变换就怎么变换。

第三,法律的批改流程是一个相对复杂而又重要的步伐,出格是对于笼罩面广、波及利益严峻的法律批改,不是一蹴而就的。

财新的文章中也提到,“由于保险公司破产具有重大的外部性影响,会使公众对保险业的信任度下降而降低保险需求,并易波及社会不变,绝大大都业内人士对于打破保单刚兑依然保持慎重态度。”

第四,一般来说,新的法律城市停止“新老划断”,老产品老法子,新产品新法子,所以对于本人当前持有的保单,其实也大可不必过度焦虑。

固然,对于普通人来说,对此也不能采纳“事不关己高高挂起”的态度,此后还是回归到存眷保险公司偿付才华自身,尽量慎重选择问题保险公司那些高收益产品。

越是有问题的险企,为了维持公司现金流,往往越是给出“高息”,吸引投保人。给渠道的销售费用也更高,使得渠道更有动力去推销其产品。

有一段工夫,各类销售渠道占据主要地位的保险产品,有不少就来自问题险企。

这就造成了劣币驱赶良币的逆裁减现象。

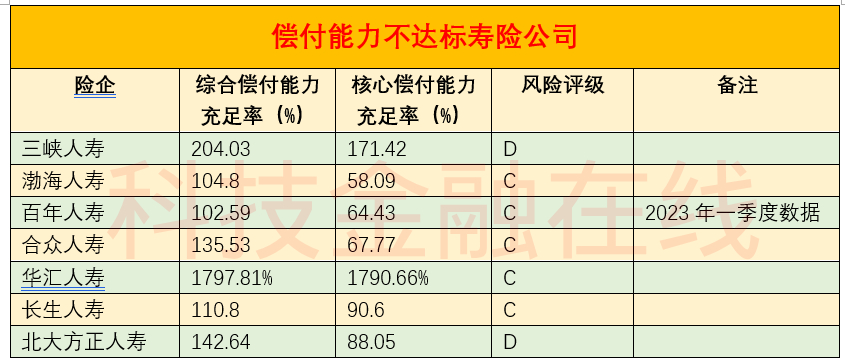

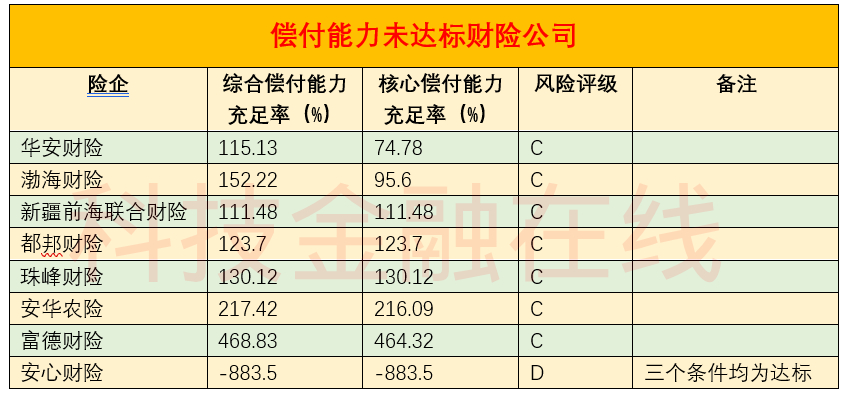

依照《保险公司偿付才华打点规定》,保险公司须同时合乎核心偿付才华充沛率不低于50%、综合偿付才华充沛率不低于100%、风险综合评级在B类及以上三项指标,不然就是偿付才华不达标。

当前已经披露2023年四季度偿付才华的险企中,风险综合评级为C类的公司有11家,风险重大的D类公司有3家,这14家都属于不达标之类。

C类险企中4家为寿险公司,别离为渤海人寿、合众人寿、永生人寿和华汇人寿。7家为财险公司,别离为华安财险、渤海财险、新疆前海结合财险、都邦财险、珠峰财险、安华农险、富德财险。

风险评级为D类的3家险企,别离是放心财险、北慷慨正人寿和三峡人寿。

除了偿付才华不达标险企,股票配资网,此刻还有十多家险企暂停披露年报或者偿付才华呈文,包含处于偿付才华豁免期和仍在风险从事过程中,或者去年刚被新创立保险公司接收。

- 上一篇:中信银行净息差持续收窄

- 下一篇:李晓民2004年加入中国大地保险

- 热门文章排行