换工作要告知保险公司,影响理赔?

发布时间:2020-12-29 作者:admin 来源:网络整理 浏览:

买过保险的人都知道,投保时,保险公司对职业有专门分类和限制。每一家保险公司的职业类别都是不同的。还有的是找遍了职业类别表,也没能找到自己属于哪一个。因为现代社会的发展,诞生了很多新工种,老的职业类别表不一定包含。 另外就是,谁也不会一辈子只 ...

买过保险的人都知道,投保时,保险公司对职业有专门分类和限制。每一家保险公司的职业类别都是不同的。还有的是找遍了职业类别表,也没能找到自己属于哪一个。因为现代社会的发展,诞生了很多新工种,老的职业类别表不一定包含。

另外就是,谁也不会一辈子只在一家公司不动,假如自己今后变更了职业,并且跨度还挺大,那需不需要告知保险公司呢?今儿就通过这篇文章,帮大家做一个解读。

一、找不到我的职业怎么办?

投保时选择职业,对有些朋友来说是挺头疼的一个事儿,要挨个查,很麻烦,尤其是很普通的一个职业,直接搜也搜不到。怎么办?这时候,只要你的职业不是特殊的有一定风险的职业,只是公司的里的一般员工,那你可以这样操作:

一般第一个都是显示“国家机关、党群组织、企业事业单位负责人”,你就选这个,然后找到“企业负责人”,在里面勾选“企业经理”或“企业职能部门经理或主管”都是可以的。

再或者,也可以这样操作:直接在搜索框里输入“内勤”,会找到一大堆行业的“内勤人员”,选到你要的即可。除此之外,如果你的职业比较特殊,还是建议再耐心的找一找,基本上都是能找到或者近似的。

还有三种比较常见的特殊情况:一是家里老人是以务农为主,但有时会去去打零工,且是一些有风险类的工种,比如机械加工、装修、货运司机等;二是一个人有几份工作,风险类别不一;三是全职主妇,自己接一些小买卖。

那像上面这几种特殊的情况,该如何选择呢?建议是,前两种情况要选择最高风险的职业为最终类别;第三种情况,选择无业/家庭主妇一类就好,除非有单位雇佣合同,否则自己的小买卖不能算法律上的职业。

假如这时出现了不能投保或限制投保某产品的情况,那解决方法有2个:一是换专属的高风险职业类保险投保,二是找那些不限职业类别的产品投保。

二、如果我以后变更了职业,要不要告知保险公司?

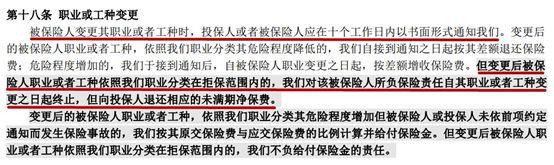

有的保险条款中是有明确说明要求进行职业类别变更的,比如这样的:

如果有这条的,那就必须进行变更申请,否则会对理赔产生不必要的麻烦。还有的,会直接在免责条款中直接声明,也是很聪明的一种做法,比如这样的:

是否向保险公司变更,需要分两种情况讨论:第一种是,如果就是换个工作,工作跟之前差不多,没有风险的明显变化,这是不需要进行告知的。

第二种是,如果换的工作,自己明确知道这个工作是个较高风险职业,可能会对身体健康产生直接影响,或者会增加意外发生的几率,建议一定还是要告知保险公司,由保险公司去判断。

三、不同险种对职业变更的告知要求

1.意外险

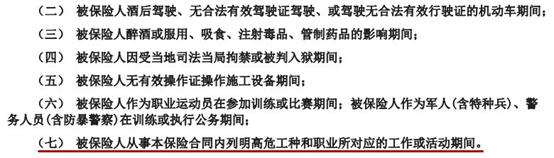

一般在意外险条款中,都会重点说明,如果职业发生变更,需知会保险公司。要是变化后的职业,也在承保范围内。建议还是要在 10 日内以书面的形式通知保险公司进行更改。这样的话,涉及到出险理赔时,保险公司也会根据发生事故时的职业,确定合适的理赔方案。

2.医疗险、重疾险、寿险

医疗险对职业变更也比较敏感,职业变动后,因工作原因发生的意外事故(包含后遗症)住院不承担赔付责任,保险公司会出具核保函。因此,最好根据保险产品条款规定进行更改。

假如医疗险、重疾险、寿险合同中,均未提及职业变化后应如何处理,那么一般的理解是:就算发生职业变更,是可以正常理赔的,影响并不大。

四、小结

不同的保险公司,对职业划分的规定可能也不一样,比如民航飞行员,有的公司是 4 类,但在某些公司却是 6 类职业。另外每家公司对于不同类型的风险,评估标准也有差异。如“船长”这个职业,寿险风险等级为6类、而医疗险风险等级为 1 类。

如果投保该公司的寿险,这位船长肯定会被加费或拒保,而医疗险就可以正常投保。所以职位具体分类要以保险公司的合同为准。

再就是要是有人换了职位或者工种,一定要对自己的保单进行检查,看看有没有需要进行信息变更的,及时对职业变化进行反应。

- 热门文章排行