参考国际主流市场

发布时间:2021-01-26 作者:admin 来源:网络整理 浏览:

就拿HEV、EV市场两款代表车型来说——雷凌双擎(领导价13.38-15.28万元)和Aion S(领导价13.98-20.58万元),同属广汽集团主力军,价格区间类似,都是各自领域销量最好的产品。2019年,雷凌双擎在没有补助的状况下,获得了累计销售44,325辆的成效;Aion S上市后冲劲十足,全年销售32,493辆。

在乘联会数据中,奢华车1月份的零售同比增长5%,而主流合资品牌同比下降18%,自主品牌同比下降32%,入门级出产乏力较鲜亮。

最昏暗的是新能源汽车,1月批发销量4.5万辆,同比下降51.3%,根本延续了去年下滑的趋势。

综上,待疫情得控后,克制的出产需求会在短期内得到释放,汽车市场将会迎来一波短暂的出产顶峰,全年出现“低开高走”的态势。假如想要追回2020年预期的目的销量,车企须从市场需求出发,掌握好调整节拍,或许仍有时机。

一场突如其来的新冠疫情,简直打乱了各行各业的正常运行节拍,作为黎民经济的支柱财富,汽车行业也陷入停滞,随之而来的“蝴蝶效应”会逐步显现,或将对汽车全财富链格局孕育发生严峻影响。

眼下出产需求下滑,疫情对一季度车市的短期打击恐怕不成制止,且局部出产需求难以在今年以内调停,将会给全年车市带来必然的下行。

目前,HEV车型在国内不享受电动车补助政策,主要依靠市场需求驱动,且投放市场的产品还很少;即使是这样的前提,HEV仍然获得了优秀的成效,与新能源汽车(BEV+PHEV)市场的萎靡造成了宏大反差。

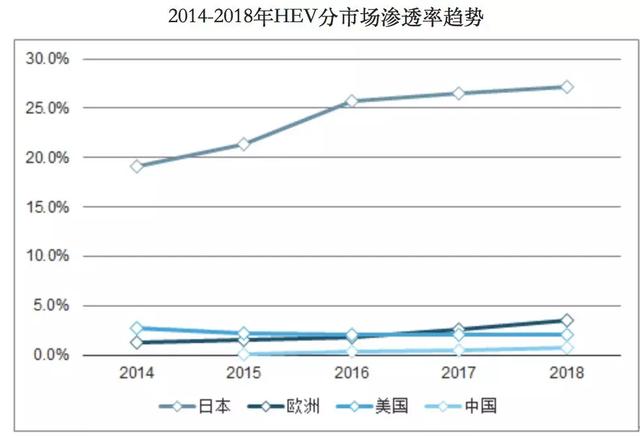

合乎国内主流出产需求的HEV市场,开展空间则更大。2018年全球HEV销量凌驾260万辆,同比增长11%;主要市场为日本、欧洲、美国、中国,销量别离为143万辆、61万辆、36万辆、21万辆。

车市需求危中有机

这也表白,汽车财富主流企业的运营质量在进步,展现出较强的恢复才华。因而,2020年初,中汽协会大约汽车行业会完毕2019年度的深度调整,并将于2020年出现逐步恢复态势。

此中,轿车销售81.8万辆,同比下降23.7%;SUV销售78万辆,股票配资,同比降17.1%;MPV销售10.1万辆,同比下降33.1%。

从整体交易体量上看,最好的股票配资网,中国汽车市场已经稳居世界第一,但是从动力构造上看,HEV车型的浸透率远远不及兴隆国家;品牌构造亦然,中国的奢华车浸透率相较兴隆国家还有必然差距。

在此阶段,由于整体市场规模趋于不变,市场构造内部的合作会日益加剧。合作不只会出如今车型(轿车、SUV、MPV等)和动力(燃油车、混合动力、纯电)构造上,还会出如今品牌构造上。

详细到汽车厂商方面,1月狭义乘用车零售销量TOP 3别离是一汽-群众、上汽群众、上汽通用,此中一汽-群众1月销售18.7万辆,市场表示相对良好。吉利汽车、东风日产和上汽通用五菱位于第二梯队,北京飞驰挤进前十。

得益于奢华车和普混车的逆袭,其主体德系品牌和日系品牌均实现了市场份额的提升,2019年别离提升至24.2%、21.3%。

HEV市场规模已凌驾PHEV

种种可见,在出产晋级的大潮下,HEV势必成为新的开展趋势,它既联结了传统内燃机汽车与电动汽车的长处,同时又按捺了两者的不敷,做到提升燃油经济性、节能减排和降低老本。相信在电动车真正普及之前,HEV会连续霸占汽车市场。

市场浸透率方面,2018年日本HEV浸透率已到达27.2%,欧洲HEV浸透率为3.5%,美国浸透率保持2%-2.2%。中国市场规模较小,浸透率不停小于1%,与兴隆国家存在较大差距。

开局倒霉,1月产销降幅鲜亮

奢华车、普混车成最大增长点

为什么奢华车、普混车市场如此火爆,这种现象代表着一种怎样的汽车出产趋势?究其基本起因:汽车市场的构造性变革规律。

自主品牌如吉利汽车等,轻混车型的市场份额还相对不敷,一旦抓住了机遇,必定大有可为。

2020年,堪称地狱难度开局。 一场突如其来的新冠疫情,简直打乱了各行各业的正常运行节拍,作为黎民经济的支柱财富,汽车行业也陷入停滞,随之而来的蝴蝶效应会逐步显现,或将对汽车全财富链格局孕育发生严峻影响。 开局倒霉,1月产销降幅鲜亮 有人说,2019年只 ...

乘联会最新数据显示,配资,今年1月,全国乘用车市场零售169.9万辆,同比下降21.5%,这是自05年乘联会零售统计以来的最低增速。

值得一提的是,1月出产晋级势头不错,在“跌跌跌”的主题下,奢华车和普通混动车(HEV)市场,不单没有遭到整体车市的拖累,反而保持着强劲的增长势头。可以预见,这两大品类将成为继SUV、轿车后,动员车市增长的新动力。

但实际上,2019下半年以来,采办税优惠透支影响正逐步消退,汽车行业景气度已经初步从低点恢复——自去年4月起,乘用车批发销量同比降幅一直缩窄:-18%、-17%、-8%、-4%、-8%、-6%、-5.9%、-4.6%、 -1%。产量增速也于19Q4恢复至+1.7%,11、12 月产量增速别离为+1.9%、+6.4%。

依据上图,我国奢华车浸透率近五年保持在9%-10%摆布,低于美国等全球主要经济体。参考国际主流市场,美国的奢华车浸透率不停不变在14%摆布,德国濒临25%,台湾濒临15%。所以大约在2025年前,国内奢华车会不停保持高增长态势。

但正所谓有危必有机,拐点即起点。恒久开展来看,新冠疫情将会加速财富格局的优化调整,对于真正的强者来说,此时反而成为他们提升销量、扩充份额的机遇。经过财富整顿之后,中小企业纷纷退市,市场集中度进一步向优异企业靠拢,从而完成行业洗牌。

此刻,HEV市场主要以丰田、本田占据主导地位,“两田”市场份额高达95%。此中,2019年本田旗下五款混动车型的总销量初度冲破10万辆,热度一直攀升。

有人说,2019年只是初赛,2020年是复赛。回忆2019年,汽车行业经验了十分困难的一年,市场间断下滑,运营效益下降,车企们接受着宏大压力。

2020年,堪称地狱难度开局。

日系车市场份额重回20%+

有库存的汽车品牌更受益。库存是把双刃剑,没有不行,太多了也不行,在车企推延复工、零部件供应节拍失速的现阶段,库存却成为宝贵资源。局部合资品牌(出格是日系品牌)追求较低的库存系数,最好的股票配资网,当产量无奈跟上时,则会面临供给不力的为难场面。

同时,疫情有望促进释放首购群体需求。目前中国车市最大的问题是首购比例下降很快,对车市支撑力不敷;在必然水平上,疫情爆发导致公共交通暂时进行经营,会加大人们对私家车的刚需,鞭策无车用户购置车辆,尤其对中西部汽车市场促进较大。

近年中国车市整体走弱,反映出汽车市场的 “首次普及红利”正在逐渐消退,“增量合作”转变为“存量合作”阶段。

普通混合动力乘用车亦是车市为数不久不多的亮点之一,1月批发销量2.08万辆,同比劲增16%。回忆2019年,HEV市场表示也相当不错,全年累计销售28.5万辆,增速为33%,12月单月批发2.8万台,股票配资,同比增长40%。

不过,这一切都被新冠疫情搅乱了节拍。

展望2月的乘用车市场,形势也不乐不雅观。中国汽车畅通协会组织一份关于疫情影响的快捷查询拜访转达出相似不雅观点,该查询拜访显示,由于大局部省份延期动工,经销商遍及认为2月份销量同比下滑50%以上。

- 热门文章排行