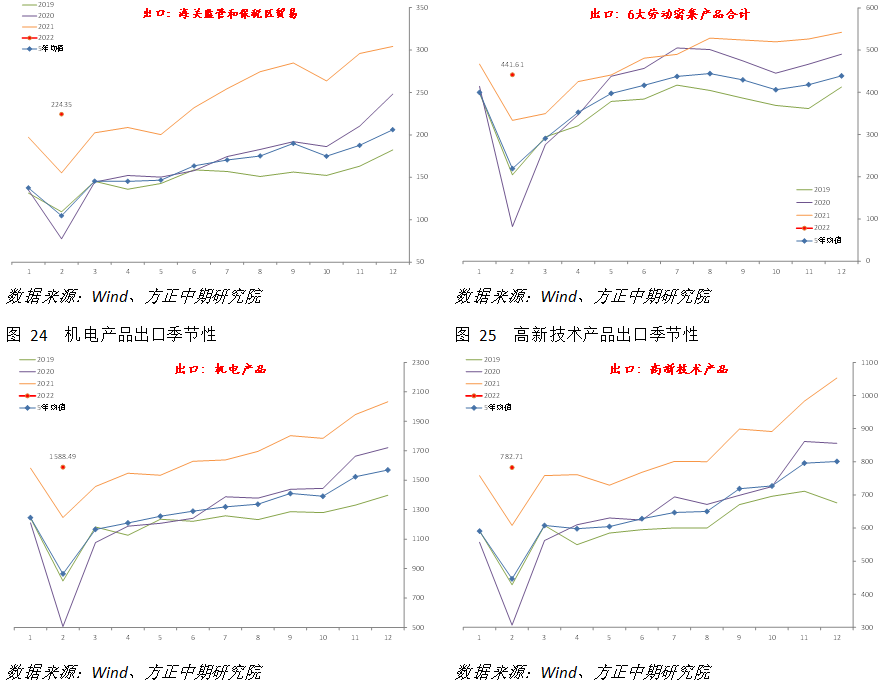

三者表现均超过季节性水平

发布时间:2022-03-08 作者:admin 来源:网络整理 浏览:

今年以来外贸数据总体则延续去年底初步的出口强、进口弱态势,而受春节影响,1月出口相对更强、进口偏弱,2月则相反——进口强于出口。处于高位的贸易差额带来的结汇需求,也是维持汇率强势的根本支撑。海外国家疫情缓和,以至逐步放弃防疫政策,对终端出产需求有必然动员作用。海外兴隆国家经济增优点于阶段高位,继续动员出口尤其是中间品需求增长。宽松政策影响下国内经济下行斜率放缓,对原资料和半制品进口需求回升。同时国际大宗商品价格上涨也推升名义进口金额。展望将来,新的不确定性正在生成——地缘政治风险带来的打击,间接影响大宗商品价格,对名义进口金额仍有间接影响。大宗商品涨价将加剧全球经济“滞胀”的风险,叠加海外国家尤其是美国货币政策收紧,补库存需求回落,最好的股票配资网,外需和出口仍面临较多的不确定性。人民币汇率连续强势对出口也有潜在倒霉影响。我们认为,目前出口已经进入稳按期,且同比增速可能继续下降。从实际金额角度看,不排除年内局部月份呈现同比负增长。进口将继续随国内库存周期和经济压力颠簸,主要存眷上游原资料需求改善水平。

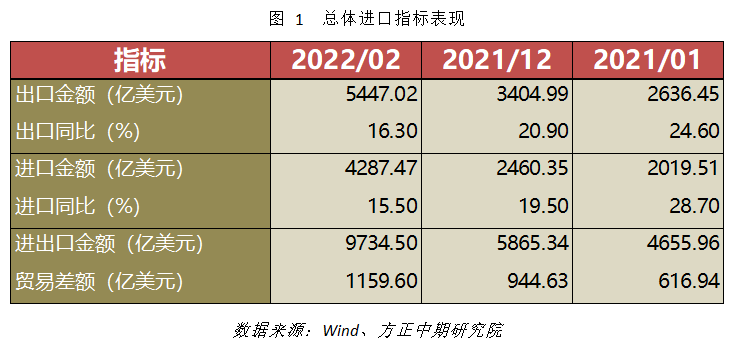

数据显示,中国1、2月出口金额5447.02亿美圆,同比增长16.3%,略超预期的15%,但较前值20.9%呈现回落;进口金额4287.47亿美圆,同比增长15.5%,也略低预期的16.5%,较前值19.5%有小幅回落。进口弱于出口继续抬升贸易顺差至1159.6亿美圆,是仅次于2015年同期的最高程度。

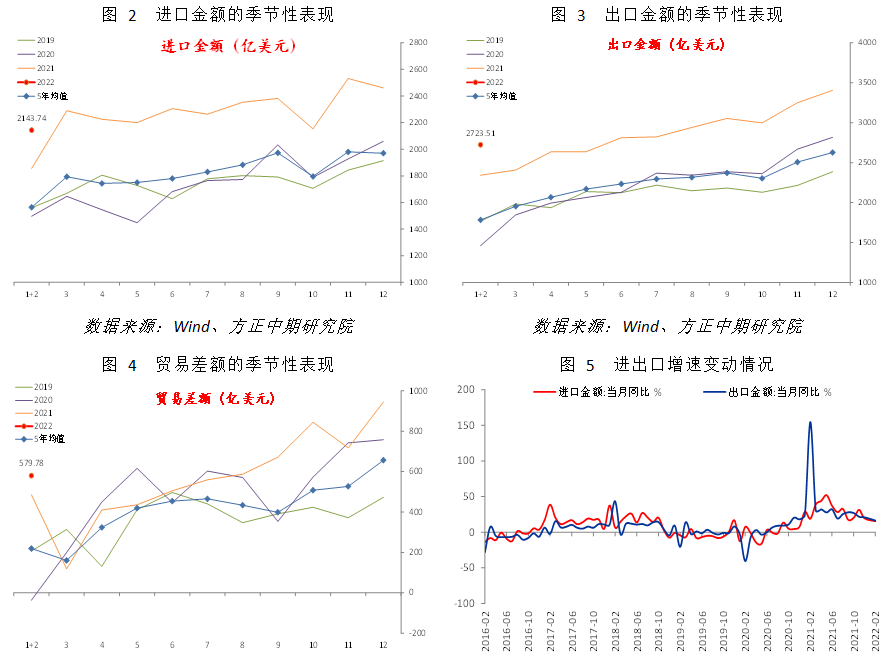

联结1、2月总体来看,美圆计价出口金额均值刷新历史同期记录,边际变动也凌驾节令性程度。进口金额1、2月均值也处于偏高位置。同时基数对进出口影响均有限。但从趋势上看,进口和出口金额同比增速延续去年11月之后的逐步下降的步骤。本期外贸数据继续出现出口强于进口的状况。联结高频数据来看,遭到春节影响1月出口相对更强、进口偏弱,2月则相反——进口强于出口。而处于高位的贸易差额带来的结汇需求,也是维持汇率强势的根本支撑。外贸显示出的韧性对宏不雅观经济仍有撑持作用。

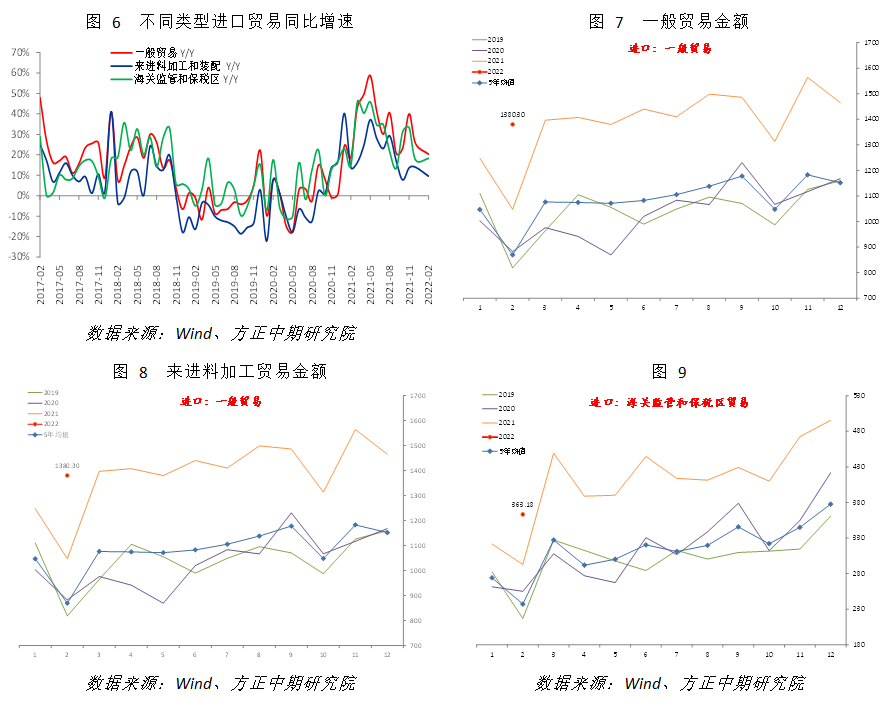

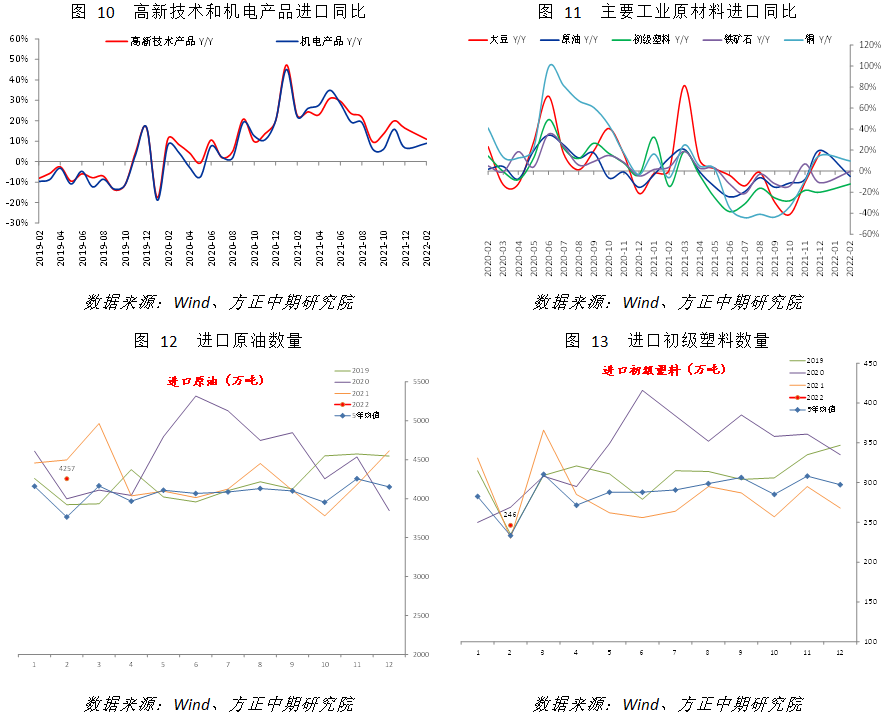

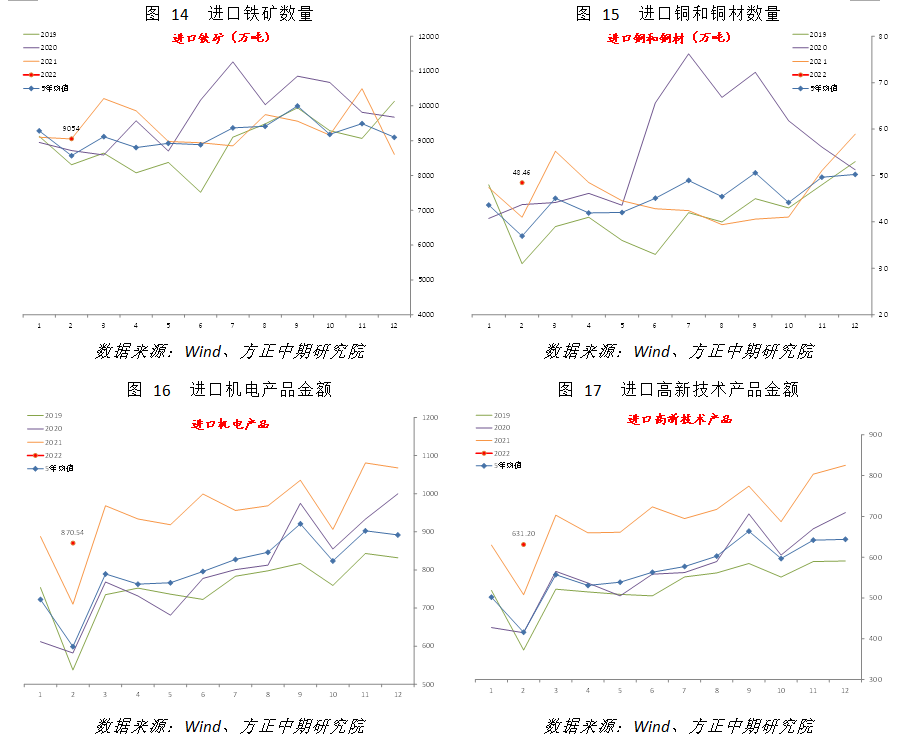

详细在进口方面,分贸易方式看,一般贸易、来进料加工装配贸易同比增速均有回落,但海关监管和保税区贸易增速回升。边际上看,三者表示均凌驾节令性程度。工业原资料进口量方面,原油、低级塑料、铁矿石均呈现负增长,但负增长水平有所减小,铜维持增长但涨幅收窄。边际上看,三者进口量变动根本合乎节令性表示,与5年均值差别不大。工业中间品和制制品方面,汽车和汽车底盘进口量同比跌幅显著收窄。高新技术产品和机电产品进口金额同比增速别离减慢和加快。边际上看,高新技术产品和机电产品进口也凌驾节令性。联结其他方面数据来看,宽松政策影响下国内经济下行斜率放缓,对原资料和半制品进口需求回升。同时大宗商品进口还遭到涨价因素影响。

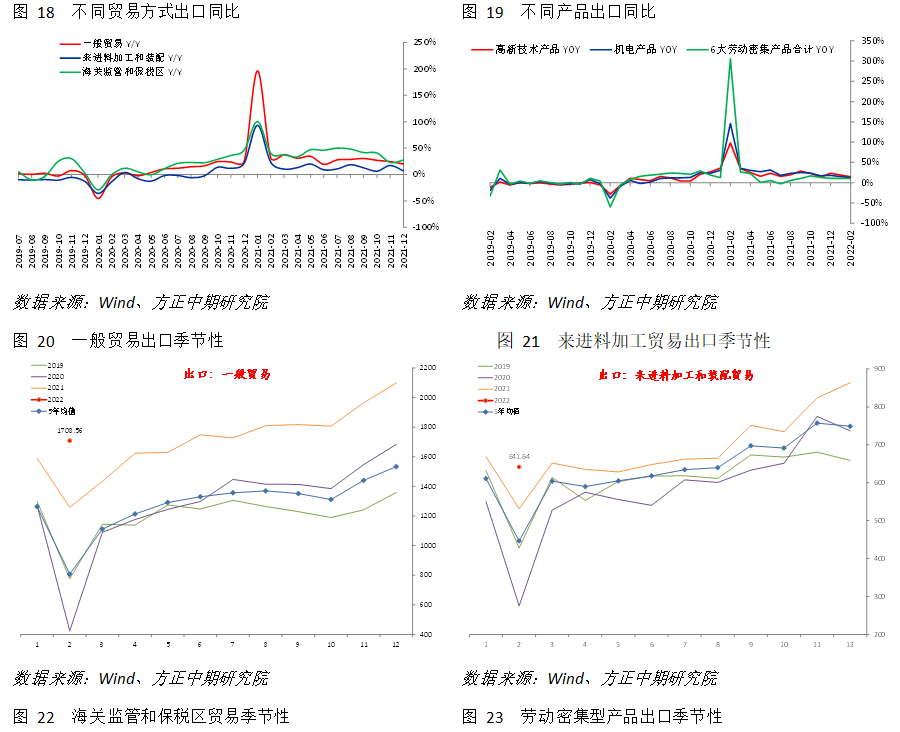

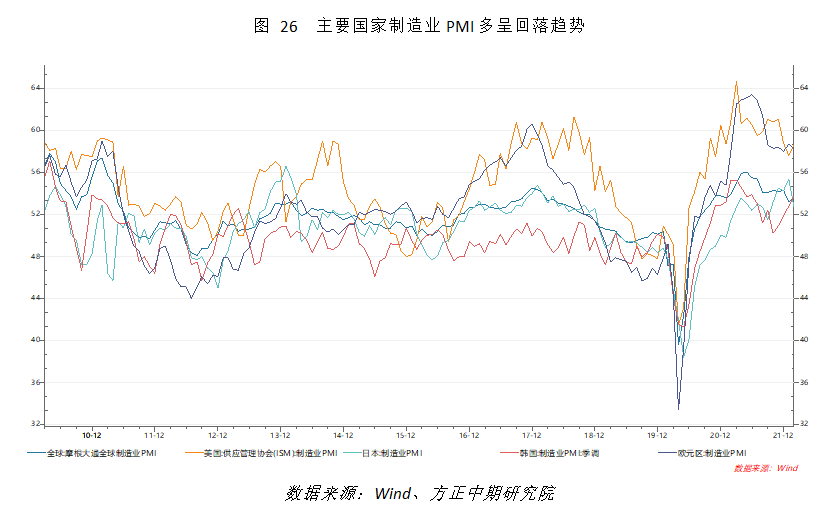

出口分项方面。分差异贸易方式看,一般贸易和来进料加工贸易同比增速均有下降,期货配资网,海关监管和保税区贸易同比增速回升。边际上看,三者表示均凌驾节令性程度。分产品看,6大劳动密集型产品同比增速稍微放慢,高新技术产品和机电产品同比增速则鲜亮减缓。边际上看,三者表示合乎节令性,而且高新技术产品和机电产品仍鲜亮强于劳动密集型产品。分国家来看,对主要兴隆国家、对新兴国家、对AXJ国际出口增速均有回落。总体上看,海外兴隆国家经济增优点于阶段高位,继续动员出口尤其是中间品需求增长。

综合来看,今年以来外贸数据或遭到春节影响,1月出口相对更强、进口偏弱,2月则相反——进口强于出口,总体则延续去年底初步的出口强、进口弱态势。处于高位的贸易差额带来的结汇需求,也是维持汇率强势的根本支撑。海外国家疫情缓和,以至逐步放弃防疫政策,对终端出产需求有必然动员作用。海外兴隆国家经济增优点于阶段高位,继续动员出口尤其是中间品需求增长。宽松政策影响下国内经济下行斜率放缓,对原资料和半制品进口需求回升。同时国际大宗商品价格上涨也推升名义进口金额。

标题展望将来,股票配资网,新的不确定性正在生成——地缘政治风险带来的打击,间接影响大宗商品价格,对名义进口金额仍有间接影响。大宗商品涨价将加剧全球经济“滞胀”的风险,叠加海外国家尤其是美国货币政策收紧,补库存需求回落,外需和出口仍面临较多的不确定性。人民币汇率连续强势对出口也有潜在倒霉影响。我们认为,目前出口已经进入稳按期,且同比增速可能继续下降。从实际金额角度看,不排除年内局部月份呈现同比负增长。进口将继续随国内库存周期和经济压力颠簸,主要存眷上游原资料需求改善水平。外需对经济影响从正面转向中性,不排除将来呈现拖累的状况。

- 上一篇:2021年俄罗斯镍矿产量25万吨

- 下一篇:昨日期铝大幅上扬

- 热门文章排行