【风口研报】“产能投运提速+盈利能力增强”,这家公司业绩高增长稳了

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

旺能环境精要:

①旺能环境在手产能释放有望带来盈利高增长,而且有望受益 1400 亿绿色债的落地,华泰证券王玮嘉将公司目标价由 21.72 元上调至 27.70 元,较现价 18.88 元尚有 46.7%的上行空

间。

②旺能环境垃圾焚烧项目投运提速明显,二季度新增投运产能合计 2700t/d,下半年还将投产 2 个项目产能合计 1000t/d。

③旺能环境作为垃圾焚烧运营商还将受益 1400 多亿绿色债落地,盈利能力有望得到提升,公司现金流与净利润匹配度高盈利质量优质。

④风险提示:垃圾发电电价下调风险、项目进度不达预期、项目运营风险。

财联社 8 月 12 日讯,旺能环境近日发布 2020 年半年度报告,上半年实现营业收入 7.37 亿元(同比 25.97%),实现归母净利润 2.29 亿元(同比 8.56%),业绩增速低于营收主要系新增项目尚未完全放量拉低毛利率水平、项目投运管理费用同比增长、融资规模扩张财务费用增加等因素所致。

华泰证券王玮嘉点评称,旺能环境垃圾焚烧投运提速,在手产能释放有望带来盈利高增长,而且有望受益 1400 亿绿色债的落地,将公司目标价由 21.72 元上调至 27.70 元,较现价18.88 元尚有 46.7%的上行空间。

旺能环境垃圾焚烧项目投运提速明显,今年二季度新增投运舟山三期(600t/d)/德清技改(600t/d)/台州三期(1500t/d)项目,驱动 1H20 环保项目运行收入达到 7.3 亿元(同比+42%),营收占比也由去年上半年的 87.8%迅速提升至 99.3%。

截至 2020 年 6 月末,旺能环境在运产能 1.89 万吨/日,在建项目 7 个产能合计 4300t/d,预计下半年投产 2 个项目产能合计 1000t/d。根据公司在手项目建设进度,王玮嘉预计 20-22年新增投运增速 35%/16%/13%,而且扩建项目占比高(由 14 年的 5%提升至 19 年的 24%),“扩建增量项目吨投资额下降+规模效应”有望促进垃圾焚烧项目盈利能力增强。

用于解决新能源补贴拖欠的首期 1400 多亿元债券发行工作有望在今年年底前完成,运营商(包括垃圾焚烧)有望率先受益,现金流改善叠加损失计提缩减,旺能环境盈利能力有望提升。

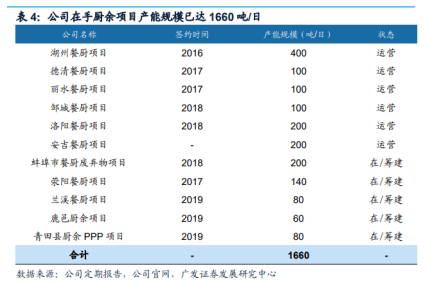

旺能环境积极向污泥、餐厨处置领域拓展,2020 年 4 月收购南太湖污泥资产组,2020 年 6月收购苏州华益洁(一期餐厨 200t/d+地沟油 20t/d),截至 1H20 公司在手 11 个餐厨项目,其中湖州餐厨(400t/d)已投运。

旺能环境现金流表现优秀,是环保领域优质运营标的,2019 年经营性现金净流入 7.1 亿元,收现比 99%,经营活动现金流净额/归母净利润之比为 1.7,现金流与净利润匹配度高盈利质量优质。

王玮嘉预计旺能环境 20-22 年归母净利为 5.1/6.3/7.8 亿元,对应 EPS1.21/1.50/1.85 元,给予 20 年 23x 目标 P/E,对应目标价 27.70 元/股(前值 21.72~24.13)。

风险提示:垃圾发电电价下调风险、项目进度不达预期、项目运营风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了