⑤流量变现:高铁多元化发展是趋势

发布时间:2021-02-02 作者:admin 来源:网络整理 浏览:

京沪高铁(601816)

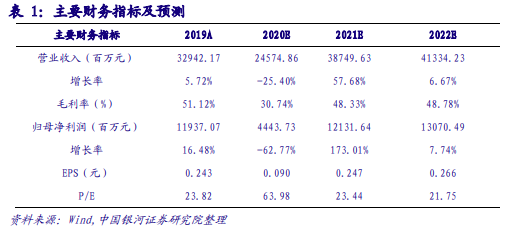

盈利预测与估值剖析:预测公司2020-2022年EPS为0.09、0.25、0.27元,对应PE为64、23、22倍。初度笼罩,赐与“引荐”评级。

京沪高铁:中国最忙碌的高铁线路,2019年营收近330亿元。高铁已经成为中国公众最偏好的出行方式之一,2019年高铁占铁路出行比例达64.4%。京沪高铁用全国1%营业里程承当铁路行业6%旅客发送量,2019年公司客运量达2.15亿人次。公司采纳委托运输打点形式经营,旅客运输和路网效劳奉献主要收入。2019年营收近330亿元,配资,净利润近120亿元。受疫情影响,2020Q1-3营收同比降35%,净利润同比降80%。

驱动因素:高铁票价市场化厘革加强利润弹性,路网协同与流量变现是将来开展空间。①票价厘革:京沪高铁实行浮动票价机制,二等座最大高下浮比例别离为到+8.14%、-9.95%,商务座上浮比例为+14.30%,为增厚利润提供了空间。②出行需求:目前我国国际航班同比下降90%以上,将来受海外疫情的不确定性影响出境游览需求将回流国内,高铁出行已经是中国公众出行的重要选择之一,最好的股票配资网,叠加疫苗逐步推出和高铁路网日益完善等效应,具有流量劣势的京沪高铁2021年客流量有望加速提升。③运力供给:京沪本线线路运力相对紧张,但具有优化空间。④路网协同:收购京福高铁安徽公司,配资网,成绩京沪高铁成漫空间。⑤流量变现:高铁多元化开展是趋势,京沪高铁超2亿客流量,存在100-200亿元摆布新增营收的空间。

国际比照:中日高速铁路上市公司对标。①发展才华:承当东海道新干线的日本东海客运近10年净利润复合增长率为16%。②盈利才华:京沪高铁毛利带当先,ROE具有提升空间。③营运才华:东海客运和东日本铁路资产负债率均超60%,京沪高铁为15%。④估值程度:近10年东日本铁路最高市盈率为24倍,广深铁路最高市盈率超40倍。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇:远高于同比公司 3.5%左右

- 下一篇:需加强对回款的控制

相关推荐

- 热门文章排行