3)公司在保持主营业务勘测设计良好发展的同时

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

安徽省高速公路成立有望开启新一轮成立高潮,公司作为省内龙头受益确定性高。《安徽省人民政府办公厅关于加快推进高速公路成立促进长三角一体化开展的通知》表白,到2025年全省新增高速公路里程1900公里以上,股票配资,完成扩容改造490公里以上,高速公路总通车里程达6800公里(安徽省2019年末高速公路通车里程为4877公里),此中六车道以上高速公路通车里程达1000公里,高速公路密度力争到达4.85公里/百平方公里。公司作为省内龙头有望受益。

4.投资建议

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

1.投资事件

2014-2018年公司营业收入保持不变增长态势,2019年小幅下降。2020前三季度公司实现营业收入11.82亿元,同比增长11.44%;实现归母净利润2.88亿元,同比增长2.17%。

2017-2019年公司期间费用率呈小幅增长态势。2020前三季度公司期间费用率为10.68%,同比进步0.43pct。此中,销售费用率为2.80%,同比进步0.15pct;打点费用率为8.29%,同比进步0.13pct;财务费用率为-0.42%,同比进步0.14pct。近年来公司毛利率/归母净利率呈程度态势。2020前三季度公司毛利率42.75%,同比下降5.43pct;净利率24.41%,同比下降2.12pct。

公司2020Q3单季度营收/归母净利润大幅增多。2020Q3单季度营业收入4.00亿元,同比增长23.08%;实现归母净利润0.90亿元,同比增多40.63%。

业绩合乎预期,Q3单季营收/净利润同比大幅增长。1)营收方面:2020前三季度公司实现营业收入11.82亿元,同比增长11.44%。此中Q3单季度营业收入4.00亿元,同比增长23.08%。2)净利润方面:2020前三季度公司实现归母净利润2.88亿元,同比增长2.17%;实现扣非归母净利润2.79亿元,同比增长2.86%。此中Q3单季度归母净利润0.90亿元,同比增多40.63%。3)毛/净利率方面:2020前三季度公司毛利率42.75%,同比下降5.43pct;净利率24.41%,同比下降2.12pct。4)费用率方面:2020前三季度公司期间费用率为10.68%,同比进步0.43pct。此中,销售费用率为2.80%,同比进步0.15pct;打点费用率为8.29%,同比进步0.13pct;财务费用率为-0.42%,同比进步0.14pct。5)资产负债方面:应收账款及票据6.57亿元,51配资网,同比降低63.65%,占总资产比例为17.83%,同比降低37.78pct,主要系票据到期承兑所致;应付账款及票据7.42亿元,同比增长22.68%,占负债比例为64.90%,同比进步0.96pct;资产负债率为31.02%,同比进步1.92pct。6)现金流方面:公司运营性现金流为1.83亿元,同比增多3.07亿,主要系本期销售回款高于上年同期所致。

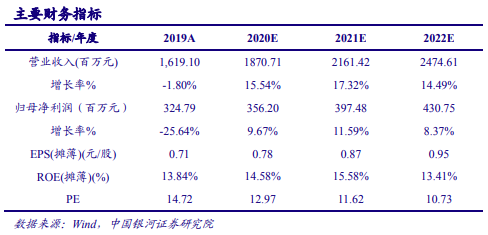

大约公司2020-2022年EPS别离为0.78/0.87/0.95元/股,当前股价对应动态市盈率别离为12.97/11.62/10.73倍,初度建议“引荐”评级。

3.财务简析

2.剖析判断

设想总院(603357)

核心不雅观点:

公司发布2020年三季报。2020前三季度公司实现营业收入11.82亿元,同比增长11.44%;实现归母净利润2.88亿元,同比增长2.17%;实现扣非归母净利润2.79亿元,同比增长2.86%。

“两链”业务稳步开展,省内省外双轮驱动。1)公司作为安徽省设想龙头,在省内,创立了马鞍山分公司,股票配资,拓展、浸透毗邻区域市;在省外,一直在华东、华中地区停止市场拓展。2)“工程投资+咨询+结构+设想+建造”业务链与“工程安康监测+诊断+设想+修复”业务链互相配合,2020年前三季度已经完成四川省S464线晋级改造工程、安徽省内2个打消省界收费站EPC项目等多个项宗旨交付,以及集贤路互通桥、习友路桥等多个大桥维修加固业务。3)公司在保持主营业务勘测设想优良开展的同时,一直拓展新领域业务,在都会提升、环境治理、景不雅观业务等领域拓展初见功效。

风险提示:宏不雅观经济颠簸风险;行业政策收紧影响项目停顿的风险;市场合作风险。

- 上一篇:与新加坡南洋理工大学联合建立网络安全实验室

- 下一篇:营收同比增长17.32%

- 热门文章排行