当前股价仅是对传统的煤炭业务合理估价

发布时间:2021-02-15 作者:admin 来源:网络整理 浏览:

②依托煤炭现金流积极转型,大手笔规划HIT。

山煤国际:公司煤炭业务奉献每年10亿以上现金流,老本位于行业第一梯队,最好的股票配资网,明年还有新增产能投产。别的,公司最有看点的业务在于进军光伏HIT电池,将成立10GW电池产线,该领域是光伏行业2020年风口。招商证券认为,当前股价仅是对传统的煤炭业务合理估价,后续即将展开的光伏业务将成为公司业绩和估值双击提升的看涨“期权”。

公司此前公告将成立10GW异质结电池产线,目前全球HIT产能约2.5GW。公司依托煤炭主业强大现金流大手笔快节拍规划HIT产能,有望成为HIT电池龙头。

主流HIT厂磋商产效率遍及站上24%,研发效率濒临25%,将来潜力目的26%。

光伏HIT电池为何如此被市场看好?起因如下:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

自产煤售价在340元/吨高下颠簸,股票配资网,据此,对煤炭业务业绩测算如下,大约2019-2022年归母净利10.4/11.2/13.7/15.7亿元,仍存在必然的改善空间。

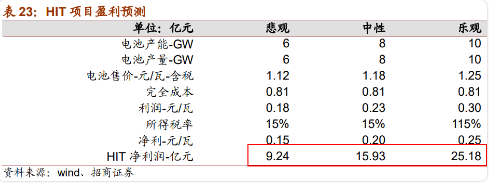

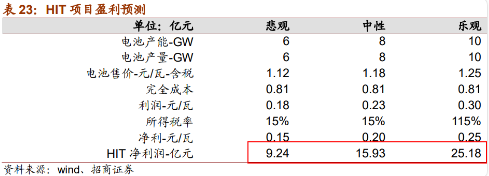

当前公司的项目,依据招商证券计算中性有望奉献15.9亿利润。

公司是山煤集团旗下惟一上市平台,集团和上市公司都没有后备井田,现有煤矿成本开支濒临尾声,转型意愿强烈。

招商证券认为,当前股价仅是对传统的煤炭及贸易业务的合理估价,若进一步思考到后续即将展开的光伏业务,其盈利空间较大,造成公司业绩和估值双击提升的看涨“期权”。

目前HIT产线的GW办法投资在7-8亿元,此中核心办法PECVD正在国产化关键阶段,大约明年会有十分大的冲破,HIT或是2020年光伏财富最大风口。

公司剩余400万吨/年在建矿井将于2020年投产完结,股票配资网,大约2019-2022年产量3570/3720/3850/3930万吨。公司矿井都较为年轻,主力矿井均接纳大型机械化办法,开采老本具有鲜亮劣势。

招商证券新进笼罩的一家煤炭公司山煤国际,公司煤炭主业盈利改善奉献现金流,别的还大手笔规划了光伏行业最有潜力的HIT技术,有望成为一梯队龙头,提供向上弹性看涨期权。

别的HIT电池具备高效率、低衰减、低温度系数、高双面率等特征,优质的产品特性得到客户承认,目前海外23%效率的HIT电池价格1.7元/瓦,较PERC溢价0.75元/瓦。

周期板块目前市场的存眷度十分之高,而煤炭板块涨幅较少,或成后市存眷对象。

①煤炭主业盈利仍有改善空间;

- 热门文章排行