短期渠道价格体系进一步优化

发布时间:2021-02-22 作者:admin 来源:网络整理 浏览:

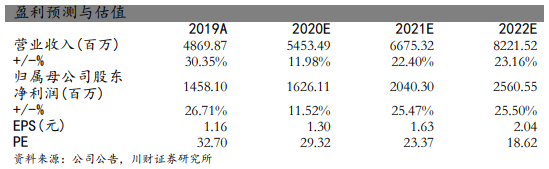

我们大约公司2020-2022年营业收入别离为54.53、66.75、82.22亿元;归属母公司净利润别离为16.26、20.40、25.61亿元;EPS别离为1.30、1.63、2.04元/股,对应当前PE别离为29.32、23.37、18.62倍。短期提价不改国缘系列高性价比劣势,将来有望凭仗省内精耕、省外开拓维持稳健增长,维持公司“增持”评级。

核心产品提价增厚业绩,国缘系列有望实现量价齐升

短期渠道价格体系进一步优化,配资网,恒久名酒品牌力进一步抬升

短期来看,一方面由于国缘系列接纳跟随定价计谋,小幅提价不改产品高性价比劣势;另一方面,这次提价将进一步担保了经销商的利润空间,同时进步了企业对整个渠道的掌控力,有助于渠道价格体系的不变。恒久来看,将来几年国缘增长的支撑仍在省内,有望凭仗省内精耕细作提升市占率。而江苏省内白酒主流出产价格带仍处于晋级态势,这次提价有助于稳固国缘高端品牌形象,护航新五年百亿战略目的的稳步推进。

我们认为,端午小旺季前提价主要有以下几点意义:1)端午小旺季前涨价,配资网,将促使大都经销商在涨价前加大备货力度,有助于全年回款进度的稳步推进;2)进一步提升国缘的品牌影响力,配资网,二季度以来郎酒、汾酒、泸州老窖等酒企纷纷涨价,本次国缘提价是对疫情后高端酒出产晋级趋势的跟进;3)依据渠道调研数据测算,本次国缘四开、对开出厂价提升幅度约为4%,思考到国缘四开、对开占国缘系列整体比重近70%,核心产品提价有望增厚全年业绩,国缘系列有望实现量价齐升。

风险提示:宏不雅观经济下行风险;疫情连续工夫拉长风险;食品安详风险;省外渠道拓展风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

点评

事件:6月24日,微酒记者从市场层面得悉,今世缘酒业将于7月11日起统一上调国缘四开、对开两款产品的出厂价,同步调整终端供货价、零售价及团购价,此中国缘四开上调15元/瓶、国缘对开上调10元/瓶。

维持公司“增持”评级

- 上一篇:航天电子股票谈谈关于股票二八现象

- 下一篇:它本来的利息收益应该是5毛钱

- 热门文章排行