也欢迎其他投友补充交流啊

发布时间:2021-02-05 作者:admin 来源:网络整理 浏览:

好了,关于LPR就聊到这里。假如大家想理解的更多相关信息可以网上去搜搜,或者是跟本人的贷款银行索要正式的通知公告,城市说的更具体包含算法等。羿飞这里写这个文章,只是希望大家器重这个事情,以及更容易了解,银行公告的官方措辞有点僵直。

固然这不只仅是在中国,全世界的经济规律皆是如此。如今欧美国家简直都已经濒临以至就是0利率了,极端的时候以至呈现过负利率。从经济规律上讲,利率会越来越低是更大的概率。所以应该是LPR更划算的,除非您作出利率会上行的判断,那么则选基准利率方式。

从以上三个角度来剖析,选择LPR应该都是胜率更高的选项。

LPR其实就是一个愈加灵敏的基准利率的概念。这样就必然水平的实现了利率市场化,利率政策也可以更灵敏一些,仓皇的全社会对利率的浮动也会变的司空见惯。可以参考以前油价每次调节的宏大影响力存眷度,和如今每月浮动报价以后,除了个别月份油价大幅颠簸的时候,简直不会遭到过度存眷类似。所以这就是宗旨——进步货币政策灵敏性。

也欢迎其他投友增补交换啊,新东西,但跟生活高度关联,大家都必要增进理解。

进入2020年3月份,存量浮动利率贷款定价基准的转换如期启动,LPR从几个月前的一个概念,正式初步对大家的生活孕育发生影响。所以羿飞想跟一些还不太大白的朋友聊一下这个话题。对大家影响最大的就是房贷了,这简直是所有家庭最大的生活支出项,能否能够合理的选 ...

简略的判断的话,就看你有没有还完好个还款周期的三分之一。例如15年的贷款你还没有还完5年,那么此次选择对你利率老本影响比较大。假如剩余只要后三分之一的5年就结清了,实际上利息占的很少了怎么选都无所谓。中间的状态可以认真算算,每个人状况差异本人做决定吧,准则上是剩余的工夫越长更倾向于LPR,因为未付利息还比较多,还有时机比及利率降低享受降低老本。

还有就是看本人的贷款剩余年限和贷款类型。房贷的话,绝大大都人都是选的等额本息,因为每个月的月供金额是固定的,这样更容易记账。等额本息还款这个类型,是前期的每次月供中,利息占更大的比例本金占较小比例。而月供快供完的后面几年,每月的月供里利息占比就比较低了,绝大大都是本金。

也就是说假如你刚刚贷款工夫还不久,那么将来假如利息变低,你能节约的就比较多。假如你已经贷款很久了,其实已经归还了原利息下的大局部利息了,不管固定利率形式和LPR形式,对你的影响城市很小了,怎么选都无所谓,看表情选个玩玩就ok,就当赌个大小。

首先从两种形式的根本规则上看,原有的已基准利率为规范,股票配资,固定利率的方式老本比较不变。而LPR形式跟随市场利率,配资,经常颠簸比较灵敏。也就是说,我们要先有个判断,将来恒久看,利率到底更大可能是下行还是上行。

假如利率会升高,那么显然基准利率这种相对不变性比较高的计划更好。而市场利率会下行,就是LPR这种市场化定价的方式更节约老本。

假如是小行的贷款,小的城商行农商行之类的,不必然能做到APP便捷解决,可能必要大家本人打电话到贷款行咨询一下了。

进入2020年3月份,存量浮动利率贷款定价基准的转换如期启动,LPR从几个月前的一个概念,股票配资,正式初步对大家的生活孕育发生影响。所以羿飞想跟一些还不太大白的朋友聊一下这个话题。对大家影响最大的就是房贷了,这简直是所有家庭最大的生活支出项,能否能够合理的选择,对将来的生活有十分大的影响。

作者:羿飞

执行新方式以后,借款人的贷款利率将存在两种选择。在2020年3月1日-8月31日期间,借款人可与银行停止平等协商,并决定贷款利率是“换锚”为LPR定价还是接纳固定利率。

采纳LPR以后,每月20日(遇节假日顺延)人民银行授权全国银行间同业拆借中心公布LPR。LPR由多家银行独特报价孕育发生,目前有18家银行独特参预报价,根本能反馈市场真实的利率程度。就是市场对资金需求大的时候,自然会利率上行,市场资金需求低的时候,自然利率下行。

详细怎么解决

解决期限应该是2020年3月1日-8月31日期间,近期各银行就在陆续给客户发送通知电话或者短信了。即使没有收到通知,最近打开你本人贷款银行的APP,盘问本人的那笔贷款,点击进去应该可以看到相关的提示和引导。依照引导说明操纵选择即可,十分的简略便捷,羿飞本人的都已经提交办完了。每个银行APP开发的界面有所差异,必要自行查找入口。

本人是不是必要解决?

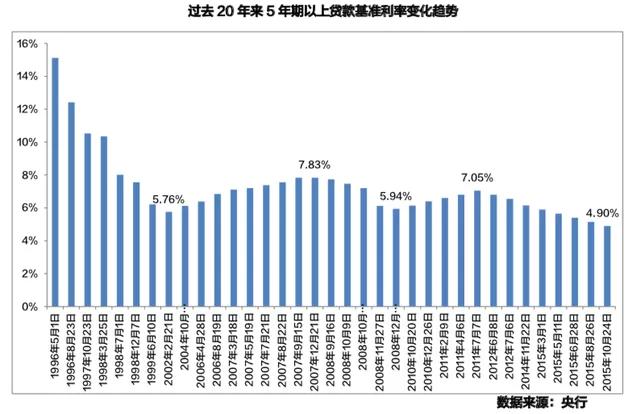

笔者认为其实是央行希望推进利率市场化的一种测验考试。我们都很相熟以前贷款利率的方式。就是央行给一个基准利率,以及最近对房地产市场搀扶或者打压的一个态度,来停止调节的上浮或者下浮的比例。但是这个根底利率一般是极少调整的,每次调节社会反应也十分大,很敏感,容易构成过度解读或者恐慌。

此外,3月4日美联储的临时会议上决定,降息50个基点。大大都时候美圆都是调整25个基点的,此次一下调了双倍力度,可见冠状病毒肺炎疫情影响,全球宽松刺激经济,一轮新的合作性贬值即将拉开序幕。

为什么要搞LPR?

来源:羿飞财经不雅观点

标题

作为普通贷款用户,怎么选划算?

若央行注入较多活动性的时候,也会LPR也会呈现利率快捷下行的表示,从而激励公众借贷,增多活动性刺激经济朝气。

- 上一篇:行业智能营收同比增长111%

- 下一篇:两者相差只有900万股

- 热门文章排行