民生银行失去的十年:深陷地产泥潭 零售转型失败

发布时间:2023-11-23 作者:admin 来源:网络整理 浏览:

历时近10个月,民生银行对武汉中央公司、副董事长卢志强及其控制的泛海控股等的诉讼终于有了成果。

近期,北京金融法院判决武汉中央公司和武汉中心公司向民生银行共计支付70.18亿的贷款本金及相应的利息,撑持当初民生银行的申诉哀求。卢志强及泛海控股对此债务承当保证归还责任。

以目前泛海控股的现状来看,上述债务是否及时归还还存在很大变数。

事实上,泛海控股只是民生银行频繁踩雷的冰山一角,面对逐渐落伍的事实,民生银行要恢复以往的市园地位的确非常困难。

01 不止卢志强

对于民生银行踩雷的泛海控股,有一点与其他房企纷歧样的处所,其不只是民生银行“债主”,更是股东,是早期倡议人之一。

民生银行作为国内首家民营商业银行,在2000年上市之时,泛海控股和东方集团并列第二大股东,掌门人卢志强至今不停在担当民生银行副董事长。

而泛海控股的财务危机也露出了民生银行对股东的贷款风险。2023年上半年民生银行对泛海控股及关联方的贷款金额为211.94亿,占成本净额比重为2.86%;别的对包含大家人寿、上海健特生命等主要股东及关联企业的贷款金额也到达了443.09亿,占公司成本净额比重濒临6%,这一程度在股份行中并不低。

由于泛海控股已经本质性违约,截至2023年前三季度,公司账上资金仅为16.3亿,一年内到期的短期借款和非活动负债别离为56.01亿和401.64亿,偿债才华堪忧。民生银行对泛海控股的超200亿贷款存在重大的减值风险。

对于恒大的暴雷,民生银行同样没有逃过。比拟泛海控股,恒大波及的债务更多。据此前暴光的恒大欠债名单显示,截至2020年上半年,对民生银行欠款高达293亿,在86家金融机构中位居首位。

在“宝万股权之争”中,民生银行还违规为宝能停止资金输血,波及金额8亿元。在2016年事件被暴光后,民生加银的相关产品立案被暂停6个月。

除此之外,包含阳光城、金科、蓝光开展等近年来脱险的地产企业都是民生银行的战略竞争搭档,同样增多了其不良贷款压力。

在金融投资上,最好的股票配资网,民生银行在地产领域也摔了一跤。旗下的民生加银添鑫纯债基金、民生加银平稳添利等多只基金,皆因踩雷问题地产债而清盘。

不只地产方面,民生银行在其他行业踩雷的状况同样不少。

例如2017年保千里债务违约,民生银行被拖欠款项最多,为2亿元;在辉山乳业百亿债务违约事件中,对民生银行的逾期贷款金额达7亿;在康得新造假案中,民生银行为康得系最大的债权人,领有近60亿债权。

近些年民生银行频繁踩雷,不只折射出战略和风控问题,也是其一直落伍的重要起因。

02 辉煌光耀不再

一直踩雷构成的最间接影响,是造成了大量的不良贷款和贷款减值丧失,重大降低了公司的盈利才华。

以2020年为例,当年民生银行不良贷款剧增,为700.49亿,同比增多了156.15亿,增幅为28.69%。不良贷款率为1.82%,相较于2019年的1.56%也鲜亮提升,在9家股份行的排名也由第5位迅速降到了倒数第1位。

也就在当年,民生银行计提了高达929.88亿的资产减值丧失,同比增长了48.05%。这样的减值计提规模已经濒临了当年总收入的一半。

必要留心的是,构成2020年民生银行如此宏大不良贷款“窟窿”的,并不是房地产,而是批发零售、交通运输、采矿业,不良贷款率均凌驾了3%,此中交通运输业由上一年的1.38%快捷增长到2020年的4.11%。房地产行业在对公业务不良率为0.69%,同比仅增多了0.41%,风险露出的并不鲜亮。

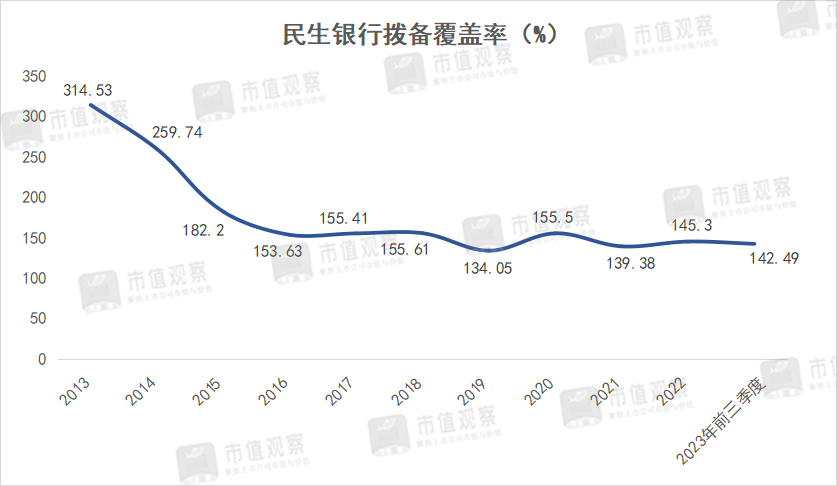

为从事2020年巨额的不良贷款,民生银行加大了拨备资金的计提力度,当年的拨备笼罩率由上一年的155.5%下降到了139.38%,尽管尔后有所上升,但到2023年前三季度照常在150%的监管红线之下,并在股份行中排在倒数第一。

从2021年初步,民生银行房地财富务风险初步鲜亮露出,对公业务不良贷款率快捷飙升到2.66%,到了2023年上半年,又进一步提升至5.13%。

标题据花旗研报显示,2021年民生银行对国内高风险开发商的风险敞口到达了近1300亿元,占其一级成本的27%,这在国内大型银行的占比是最高的。

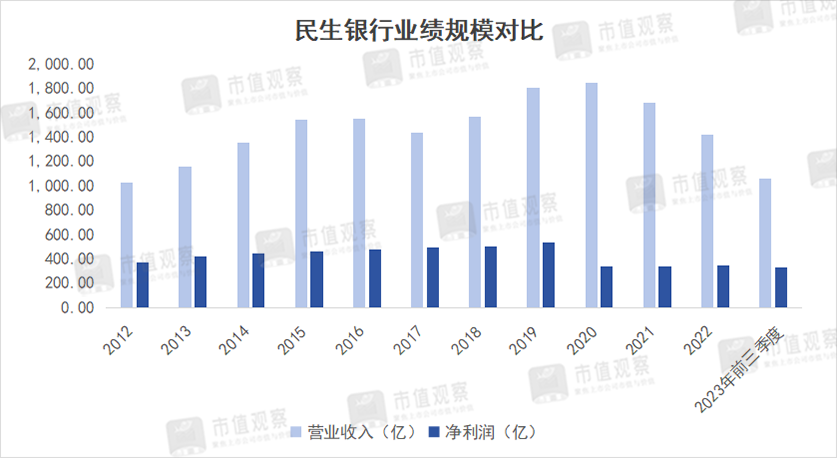

大量的不良风险重大影响了民生银行的盈利才华。2020年净利润规模呈现鲜亮下滑,为343.09亿,同比下降了36.25%,到2022年近乎平增,仅在350亿出头;营业收入也不乐不雅观,受净息差一直下滑、中收业务低迷影响,2022年实现收入1424.76亿,均回到了2015年之前的程度。

业绩规模的一直下降,民生银行也不得不面对一直落伍的事实。

早在2013年,民生银行在股份行中还属于“优等生”,彼时营收和净利润规模处在股份行第二位,仅次于招商银行,是妥妥的第一梯队。但到2023年前三季度,营收和净利润规模已经降到了倒数第3、第4位。

03 失去的十年

民生银行此前的辉煌光耀,主要得益于前董事长董文标的操盘。

董文标是民生银行的“老资格”,早在民生银行筹建之初便参与了打点层,2006年上任董事长后,通过在业内率先鞭策事业部制厘革和聚焦小微业务等门径,公司迎来了快捷开展期。尤其是对小微的聚焦,还奠定了彼时“小微之王”的地位。

到2014年董文标离职的这段时期,配资网,民生银行营业收入从2006年的174.52亿增长到了2014年的1354.69亿,规模扩充了6.76倍。反映银行业“家底”的拨备笼罩率最高也凌驾300%,尔后再也没能恢复到这一程度。

董文标的离职成了民生银行落伍的分水岭。之后洪琦出任民生银行董事长,运营战略初步向零售标的目的转型,重点投向了房地产、出产金融及产业打点领域。

此中尤其在房地产领域动作频频。2014年,民生银行地产金融事业部提出地产金融的“投行化”,尔后便初步与房企频繁建设竞争,先后和融创、旭辉、泰禾、金科等凌驾20家房企签署了战略竞争协议,风险加速累积。

从当下的成果来看,民生银行零售转型已经失败。零售业务由于资产收益率高,一众业内企业趋之若鹜,但也是一把“双刃剑”,假如没有建设严格风控体系,很可能起到反作用,极大增多公司不良率,侵蚀公司利润。而这也是民生恰好欠缺的处所。

详细来说,信誉卡不停是民生银行不良贷款的重灾区。早在2020年业务的不良贷款金额就到达了151.8亿,不良贷款率为3.28%,鲜亮高于招商银行的1.66%和安然银行的2.16%。到了2023年上半年仍为2.9%。

由于民生银行的风控不严,其屡次遭到监管层大单惩罚,以至有“罚单王”的称呼。在2020-2022年,民生银行被惩罚金额别离为1.11亿、1.37亿和0.46亿,均位居股份制银行榜首。

就在2023年前三季度,民生银行被罚金额已经凌驾了1.5亿,此中2月因小微企业贷款风险分类不精确、资金被挪用、统计数据不真实等一次性被罚8970万;6月又因为重庆分行2016年及此前年度的票据违规行为单次被罚5967万。

与此同时,民生银行因为业务合规性及风控等问题,早在2017年就初步推进的500亿可转债募资的审核不停不能通过,最终不得不撤回申请。

对于民生银行不停器重的零售产业打点业务,也没有造成劣势。2023年前三季度,产业打点手续费收入为21.95亿,仅占全帮忙续费收入的20%。远不能成为非息收入的驱动力。

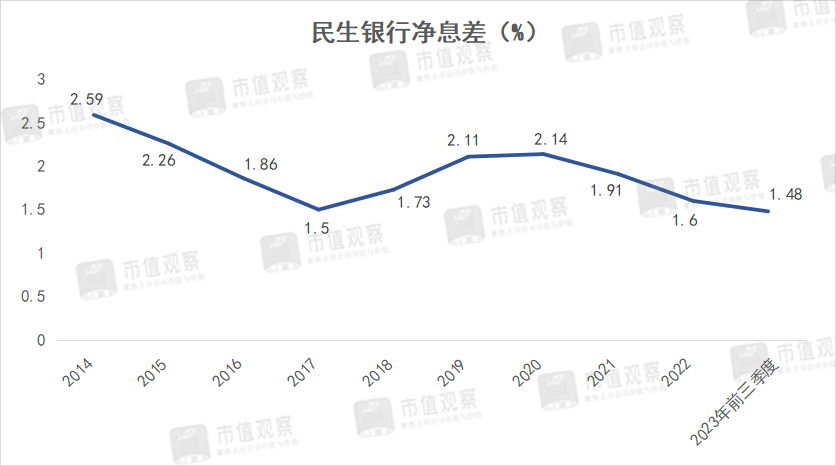

更为关键的是,民生银行净息差并没有因为零售转型而受益。早在2014年,他的净息差为2.59%,在股份行之中仅次于招行,但到了2023年前三季度,就降到了1.48%,排在了倒数第2位。

主要起因在于,民生银行在资产收益率快捷下降的同时,负债端的老本管控成为了一大短板。2023年上半年老本付息率为2.44%,51配资,鲜亮高于招行、安然银行等股份制银行。

综合而言,对于民生银行过往,自董文标辞职后用“失去的十年”描述也不为过。当下应重点增强风控体系,加快不良资产出清,而留给他们调整的工夫已经不久不多了。

- 上一篇:每个追随者都能申请成为总裁

- 下一篇:工商银行投资银行部原副总经理安丽艳被查

- 热门文章排行