曲美家居:一场因海外并购引发的后遗症

发布时间:2021-02-23 作者:admin 来源:网络整理 浏览:

依据招股说明书显示,曲美股份这次共发行6052万股,募集资金总额为54346.96万元,扣除发行费用后,大约募集资金净额为50779.96万元。

大家如何了解呢?

好比,一家名列前茅的企业海外收购时,约定周五下午必需将尾款打入对方账户,不然数千万担保金充公。流程到打点层的时候,居然停滞不前。

截至2019年2月22日,曲美家居的股东资料显示,持股方案增持公司总股本的3.60%,成交均价6.756元,增持金额为人民币1.19亿元。

并购之后,曲美面临的费事是:内部打点层不看好,更不会投入精神和金钱提升Ekornes。当初赵氏兄弟幻想的将艾克尼斯引入中国的雄伟方案,落地很难。至于曲美的国际化,高管们巴不得把所有的钱都砸在国内渠道里,走向全世界这个费钱费时的工程的确也就想想。

海外发债是否处置惩罚惩罚问题吗?

2019年2月13日,曲美家居推出限制性股权鼓励方案,股票配资网,拟向鼓励对象授予415.40万股限制性股票,约占本方案草案公告时公司股本总额49,135.00万股的0.85%。本次方案鼓励对象52人包含公司董事和高级打点人员、公司局部中层打点人员、公司核心技术(业务)骨干等。

GPLP犀牛财经查阅相关质料发现,曲美家居其时的质押老本为4.34元/股,2018年股市低迷的时候,曲美的股价跌到6.34元,质押率是68%,低于券商设置的安详质押比率。

好比,以2018年公司国内主体营业收入及运营性净利润为基数,将来三年公司国内主体营业收入增长率不低于15%且公司国内主体运营性净利润增长率不低于15%;

固然,这种事情在A股上市公司也并不鲜见。

B企业闻讯后大惊失色,连夜探讨如何进步价格打败对手。

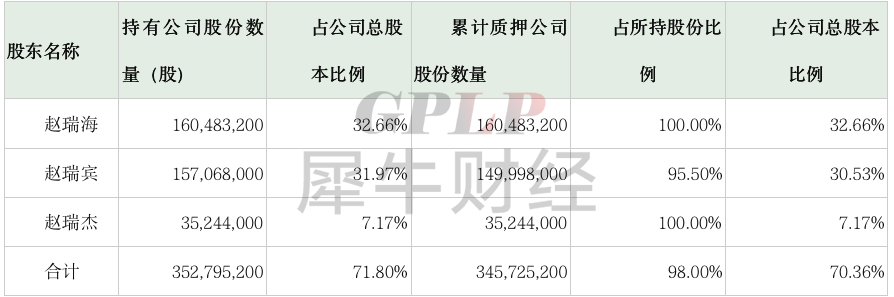

如上图所示,51配资,为了凑齐并购的资金,赵氏兄弟根本上所有的股份都质押了,最终,融资15亿元,大股东将这15亿元借给公司停止并购。

最终,啼笑皆非的是,海外企业老板吓到了,心想A企业莫不是骗子?于是选了相对低价的B企业。

由此可以看出,在曲美家居,运营层和股东们之间存在的不合。

对此,赵氏兄弟在还款来源里明确指出:还款来源主要包含薪资奖金所得、股票分红以及上市公司还款等。然而,被并购贷款利息压得喘不过气的曲美,如何停止股票分红呢?

为何会这么说呢?

作者:何宁

然而,这个方案却折射出了打点层与大股东之间的不合。

客不雅观而言,对打点层而言,当大股东强烈要求签批的时候,打点层不得差异意,终究这是大老板的旨意。

运营性净利润指:公司国内主体孕育发生的扣除非经常性损益的归属于母公司的净利润,复原与运营无关的其他项目孕育发生的中介费、效劳费、差旅费、款待费、汇兑损益,以及公司国内主体有息负债的利息支出,和上述费用波及的所得税影响后的运营性净利润。

标题用大口语来说就是:曲美家居只查核国内公司的运营状况,任何与国外公司有关的费用、利润和高管都不妨。所有实际运行和这次并购相关的费用我都不承当,相关的成就高管都不享受。

这还不是最主要的,对于大股东来讲,并购引发的资金危机愈加严重。

曲美家居就是此中的一家。

公开质料显示,当前,赵氏兄弟一年的利息粗略为1亿元,这还不包含本金,那么曲美该怎么办呢?

既然没有人打点,那么曲美家居并购过来干嘛呢?如今大家都认为曲美的并购能够一步实现公司的国际化,然而GPLP犀牛财经认为,曲美并购不过是香蕉并购:皮肤变黄了,内核里还是白色的。

并购自然要整合,可是在曲美家居的股权鼓励方案里,却走漏出不想整合的感觉。

除了间接吃亏,曲美这次并购还引发了系列打点难题,可以说,要多为难就多为难。

此刻,A股很多公司正在为曾经的疯狂买单。

2016—2018年是A股上市企业的美妙光阴,那时,企业有钱任性,许多海外项宗旨竞买方清一色都是中国人。

据理解,本次募集的资金将别离用于东区消费基地的项目成立提升曲美股份综合、实木、床垫及软体系列家具产品消费和鞭策家居一体化的品牌推广项目。

2019年4月30日,曲美家居(603818.SH)发布2018年度呈文。2018年,公司实现营业收入28.92亿元,较去年同期增长37.88%;实现净利润-5677.12万元,较去年同期降低123.12%。

7月18日,Ekornes公司终于完成了20亿挪威克朗(约合15.6亿元人民币)的公司债发行工作。不过比起冀望的3.5亿欧元,少了约11亿元人民币。

但是,钱怎么还呢?

固然,由此并购引发的“后遗症”也初步陆续显现。

来源:GPLP犀牛财经(ID:gplpcn)

曲美家居境外子公司Ekornes公司自从2018年10月初步操持发行境外债3.5亿欧元,可是到2019年3月路演资料才制作完结,进度确实大大低于预期。

传言两家A股合作对手同时看上一个标的。

国内打点层应对国内都力不从心,他们还有多余的精神协助老板打点海外业务吗?

只是,上市后的曲美家居并没有严格执行上市前的约定——上市后,募得大笔资金的曲美展开了疯狂并购,从亚平宁半岛的意大利到斯堪迪亚维纳半岛的挪威,意大利的设想主义、法国的浪漫主义、德国的严谨主义、每个处所都留下了曲美考查的陈迹。千山万水,直到曲美遇上艾克尼斯,Ekornes是挪威沙发业里的“茅台”,享誉全球。

为什么?因为这项收购是大股东在体外的投资团队做的,只要很短的工夫来理解、考虑、决策收购企业状况。事先并没有没有给上市公司打点差打招呼,于是比及间接并入上市公司体内时,打点层一头雾水。

海外并购还引发了曲美家居一系列连锁反馈,这也为曲美家居的将来开展抹上了一层暗影。

别的,这次限制性股票的授予价格为每股3.42元,公司层面业绩查核要求,本方案授予的限制性股票的解除限售查核年度为2019-2021年三个会计年度,每个会计年度查核一次,2019-2021年业绩要求以2018年公司国内主体营业收入及运营性净利润为基数,三年收入和利润别离增长15%、30%、45%,每年别离同比增长15%、13%、8%。

公开质料显示,2015年4月13日,曲美家具股份有限公司(以下简称:曲美股份)发布招股说明书,4月22日,曲美股份(股票代码:603818.SH)登陆上海证券交易所挂牌上市。

然而,并购之后,配资网,打点并购后的整合却对打点层而言关联不大,因而对并购后的整合可以说并不上心,被并购企业则处于真空状态,开创人套现走人,新的股东又打点不善,再加上行业下滑,成果自然不达预期,以至,公司高下还戏称并购了一个“承担”。

A股上市公司曾经并购很疯狂。

为了100%股权收购这个沙发中的“茅台”,曲美家居可谓实心实意,不只给艾克尼斯一份很有恳切的报价,市盈率高达40倍,现金支付了约40.63亿。(实际不止此数,后续因汇率起因,支付价格大大凌驾预估)。

资金紧张 并购引发的债务问题

对此,曲美家居暗示,其2018年营业收入的上涨主要因并入Ekornes公司4个月营业收入所致;而净利润的下滑主要因并购费用、利息支出、合并对价分摊可辨认资产的折旧摊销、远期外集合同公道价值变动丧失增多所致。截至2018年末,曲美家居的商誉共12.73亿元,主要是收购子公司Ekornes所致。

由曲美家居的财报可以看出,最近两年,曲美家居的业务处于下滑状态,消费老本飙升,毛利率下滑,而有限的财务、销售、打点资源又连续攀升,国内业绩要实现15%增长并不容易。

总而言之,老板看上的东西,在内部打点层看来并完全认同,自然,他们也不乐意参预打点。

一起由“香蕉并购”引发的打点难题

或许曲美意识到债务老本过大对企业的伤害,于是他们想通过定增处置惩罚惩罚难题。尽管华泰证券作为总牵头方,曾匡助设想了先借钱再找投资者置换的计划,然而,A股定增市场在18年下半年急转直下,定增投资者都吃亏连连,确实没有人乐意出资。

固然,假如这样演变的话,曲美打点层、股东和Ekornes之间的关系愈发微妙。

审校:一条辉

为了应对业绩颓势,曲美家居发布股权鼓励方案:

于是,打点层放言:担保金我不要了,我不蒙受这个投资。

作者:何宁 审校:一条辉 来源:GPLP犀牛财经(ID:gplpcn) A股上市公司曾经并购很疯狂。 20162018年是A股上市企业的美妙光阴,那时,企业有钱任性,许多海外项宗旨竞买方清一色都是中国人。 传言两家A股合作对手同时看上一个标的。 A企业给海外企业老板推上 ...

A企业给海外企业老板推上一份合同说:“我要100%控股收购,你开价吧,我不还价。”

于是,为了筹集资金,曲美家居还“带动”经销商持股。

- 热门文章排行