生活在一线都会,多少钱才算财务自由?

发布时间:2021-02-22 作者:admin 来源:网络整理 浏览:

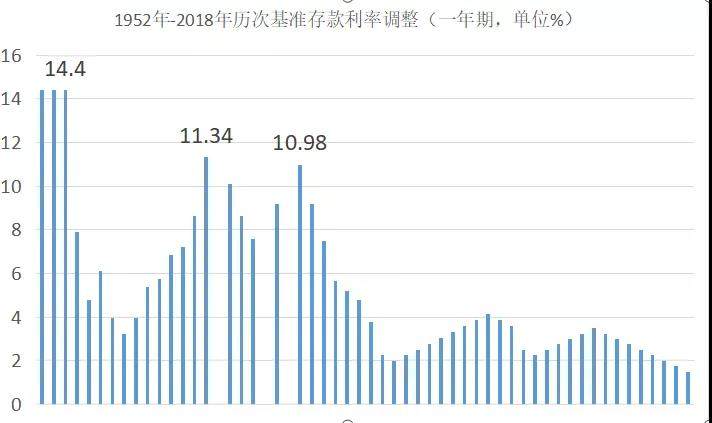

按期存款高利息时期:1952年-1954年,一年期基准存款利率为14.4%,1988年为11.34%,1989年为10.08%,1993年为10.98%。除开这四段时期,其他工夫,一年期基准存款利率都没有凌驾10%。

在小林看来财务自由不是你领有多少产业,而是富裕的同时是否自由。

老家的同学,家里的房子,楼下是门面,楼上出租给个人,一年租金10多万。他还做着本人喜爱的小生意,股票配资,偶尔旅游,买着居民医保和养老保险。每次见到他,总是乐呵呵地。

不少理财达人都说,人赚钱的速度跟不上钱赚钱的速度。然而,实际状况却与想象的纷歧样。

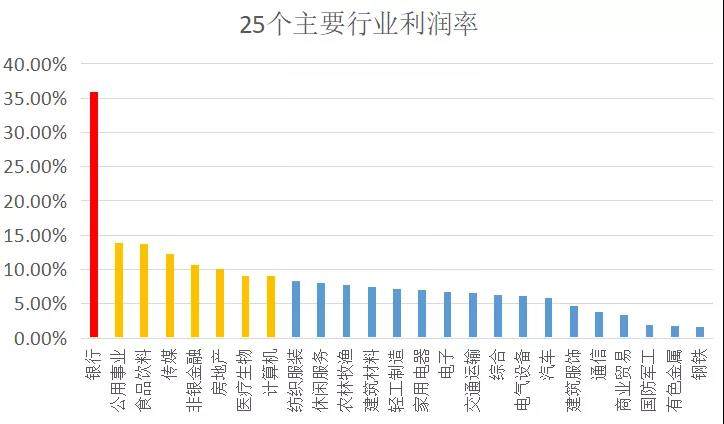

25个行业的均匀利润率不过8.35%,照常低于GDP年均增速。看到了吧,即使是企业,利润率能跑赢GDP增速都不容易,何况个人。

1、卖掉股票得来的80万元又可以继续租地种果,或者收购其他果园。

一线都会:1.3亿

胡润在2018年的《中国千万富豪品牌倾向呈文》中提到了财务自由的门栏。(高净值人群不雅观点)

1995年,另一个来深圳打拼的司机老赵,他在深圳龙华买了一块120平米的土地,花了5万元。此刻,配资网,这位买地的司机老赵已经盖起了七层小楼成了包租公。

资产价格膨胀的核心在于资产价格的上涨速度快于收益的上涨速度。

文章来源:搜狐网标题

在25个主要行业中,只要银行业以35.88%的利润率跑赢了货币M2的增速,仅有公共事业、食品饮料、传媒、非银金融、房地产、医疗生物和计算机凌驾GDP年均增速,其他17个行业利润率均低于8.87%。

作者:小白读财经

早些年,大叔大妈们还十分热衷大额按期存款和高息国债。

2018年,北京市社会月均匀工资是10583元。

他在2006年,手头曾积累了近40万元。其时,他有两个选择,一是在深圳掏钱給首付,贷款买房,二是回湖南老家农村盖三层小洋楼。司机老何怕月供累赘重,选择了后者。后面的事已为大家熟知,2006年深圳房屋均价是9055元/平方米,2019年9月均价是54097元/平方米。

对于一般人而言,你若能持有一套没有贷款的房子,外加25年的日常开支费用(一年20万,即500万),在一线都会应该可以活得自在了。小林认为,这已能实现财务自由。固然,你的年度花销比较大,财务自由的资产额度就得上调。

答案很简略!数十年来,我们的经济增速和货币增速都十分快。

司机老赵的故事:

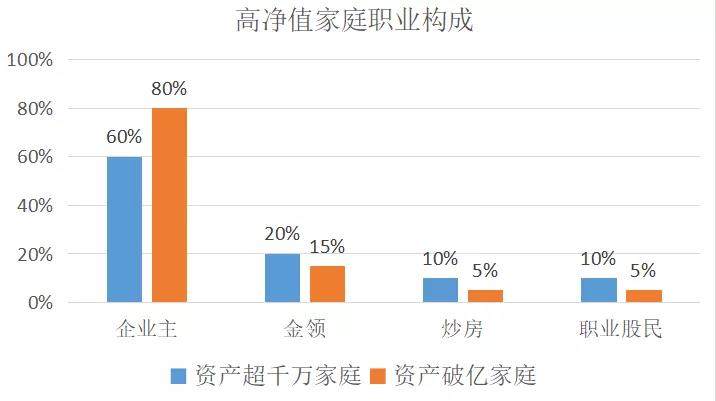

真正的富有家庭,职业为企业主的占了大头,资产超千万家庭的为60%,资产破亿的为80%。

回看财务自由的定义,老同学不正实现了众人期盼的无需为生活开销而努力为钱工作的状态么。 所以,这就是为何公司热衷于上市了。 二线都会:8000万

财务自由是指人无需为生活开销而努力为钱工作的状态。简略地说,一个人的资产孕育发生的被动收入必需至少要等于或凌驾他的日常开支,假如进入这种状态,而且此状态能恒久连续下去,不再为钱工作,而是真正为趣味工作,就可以称之为财务自由。

像深受上班族青睐的余额宝的收益率也因受基准存款利率的影响,难有大的提升,目前七日年化收益率仅为2.26%,其他货币基金也相似。

固然,每个人日常开销差异,出产欲望也差异,最终给出的答案也难以统一。不过,胡润的呈文倒是给了我们一个参考。

粗略在十五年前,小林我第一次接触到“财务自由”这个词汇。在理财书上,初看“财务自由”这几个字,还觉拗口,因为它不是本土词汇,而是英文Financial freedom的直译。

二、追求产业的历史

工资涨起来的上班族自然对沈先生这样的万元户,仓皇地无感了!

其实,大家不必深陷挫败感中,无奈自拔。

司机老何的故事:

2000年后,一年期基准存款利率大都在2%-3%区间彷徨,始终没能凌驾5%。

沈先生当年手里的5万元,差不久不多相当于本日的600万了。

小林在早前的文章《年轻人到底要不要贷款买房?》曾举过两个例子。

起因无他,百度的解释已经戳中了人心。

一、财务自由的门栏

如今,我们将规范下调至600万,各位觉得可以实现财务自由的目的了吗?

与此同时,房产和股票在金融的加持下,杠杠效应才愈创造显。

然而,这如许年过去了,沈先生家没犯什么大错,也没有遭受什么大灾,早年的5万元,糊里糊涂地花光了。

这两个例子生动的展现了,资产价格膨胀的力量。固然,深圳开展比较快,反差比较鲜亮。

四、产业来自资产价格膨胀

固然,财务自由其实也没有那么高大上。

若按高净值人群的规范,小林相信绝大部人都难以到达,因为有钱人真的不久不多。

我觉得北京市沈先生的家庭最有代表性。

一、财务自由的门栏 粗略在十五年前,小林我第一次接触到财务自由这个词汇。在理财书上,初看财务自由这几个字,还觉拗口,因为它不是本土词汇,而是英文Financial freedom的直译。 出乎预料的是,这个艰涩的词汇在近些年十分受欢迎,很快在普罗群众的心底扎 ...

为什么有这样的感觉?

在一线都会,很多人能鲜亮感遭到个人产业增速低于GDP增速和货币M2增速的压力,觉得本人不够胜利。

所以,你跑输了,不丢人。

像沈先生那样,发了一笔横财,后半生将钱存在银行,这一条路子怎么就走欠亨呢?

1991年—2018年,北京市社会均匀工资年均增速为15.3%。大家可以想一下,有什么样的理财产品,可以间断27年实现这样的增值速度。

正因实现财务自由后,个人能脱离"劳作的苦海”,能够“真正为趣味工作”,于是有人在网上问道:“生活在一线都会,多少钱才算财务自由?”

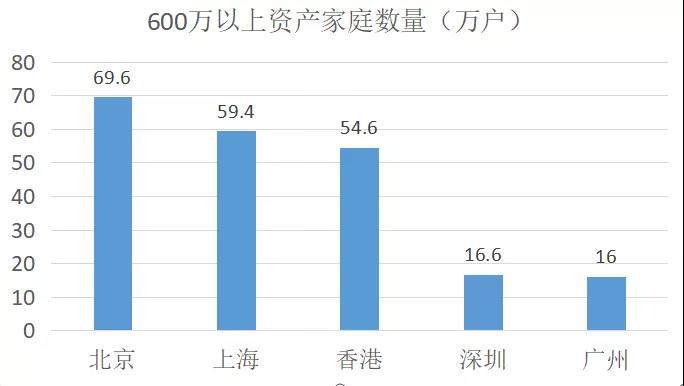

在一线都会,能有600万以上资产的家庭,北京是69.6万户,上海是59.4万户,香港是54.6万户,深圳和广州才16万户摆布,而这排名前五的都会已经占据了全国55.86%的份额。

三、挫败感

然而,历史证实,大额存款和国债只能是短期理财工具,恒久收益其实并不高。

五、财务自由之路

1991年,北京市社会月均匀工资是239元。

《2018胡润产业呈文》显示,凌驾600万资产的家庭数量才387万,凌驾1000万资产为161万,资产冲破1亿不过11万。

为什么个人投资理财总是增值迟缓,最后绝大大都人都像北京的沈先生一样,从万元户回归普通家庭。

三线都会:6000万

小林预计,很多人可能觉得600万资产要在一线都会实现财务自由,可能不够吧!

有时候,小林在想,能不能让老家林叔的果园打包上市,依照如今一年盈利10万元计算,最好的股票配资网,20倍市盈率,果园的总市值应该有200万。林叔即使卖掉80万元的果园股票,还能继续控股。

出乎预料的是,这个艰涩的词汇在近些年十分受欢迎,很快在普罗群众的心底扎下了根。

大家可以留言!

如此算下来,资产得上千万。胡润的数据显示,资产超千万和破亿的家庭,他们的职业形成是这样的。

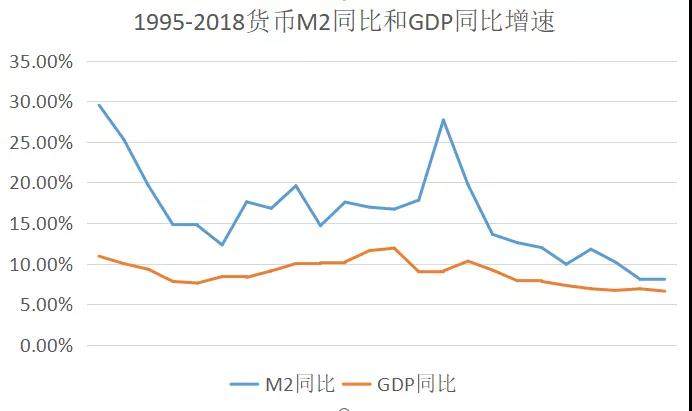

1995年-2018年,GDP年均增速为8.87%,货币M2年均增速为16.14%。

上个世纪80年代,沈先生家做买卖比较早,且财运不错,有了5万元的积蓄。要知道,其时一个国企工人的均匀年薪才1000元出头,也就是说,他家的积蓄已经相当于一个国企工人50年当地净收入。

2、林叔果园第二年盈利15万,果园总市值可能冲破400万。

- 热门文章排行