影响亿万人!存量房贷、企业贷利率迎严峻调整,还贷支出有何影响?

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

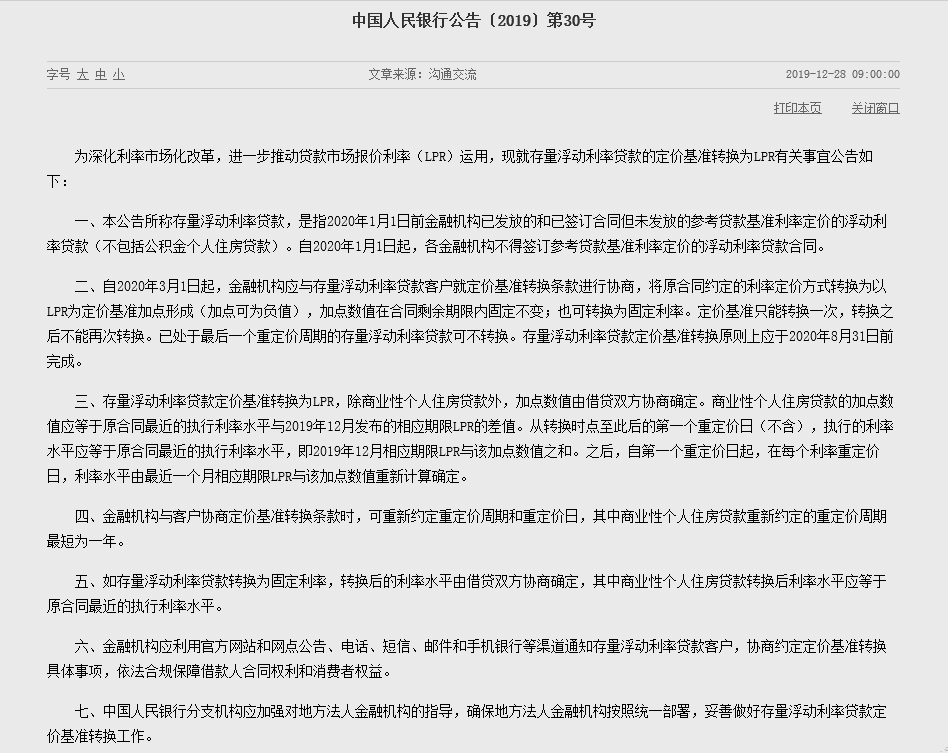

2、同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均依据2019年12月LPR和原执行的利率程度确定加点数值,加点数值不受转换时点的影响;

在尔后的第一个重定价日,即2021年1月1日,依照从头约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,尔后每年以此类推。

从更恒久的角度看,全球低利率环境都有望恒久维持,中国也不会例外,只会迟到但不会缺席。摩根大通中国首席经济学家朱海斌近日对证券时报记者暗示,从国际工夫看,过去十年,高债务率的国家都呈现了两个趋势:一是政策利率、无风险利率连续下行,低利率环境成为明确趋势;二是从债务构造看,债务从非政府部门转移到政府部门。这两个趋势暗地里的逻辑,就是通过维持低利率环境以及债务转移,降低非政府部门存量债务归还的风险敞口。对中国来说,将来上述两个趋势难以制止,因而,央行还会有进一步降息的须要。

5、借贷双方可从头约定重定价周期和重定价日,重定价周期最短为一年(此条不适用于固定利率)。

央行方面强调,金融机构应操作官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换详细事项,依法合规保障借款人合同势力和出产者权益。

在尔后的第一个重定价日,即2021年1月1日,依照从头约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR-0.39%,尔后每年以此类推。

要点二:定价基准切换五大准则

4、转换时点利率程度保持不乱;

可以看出,这次存量商业个人住房按揭贷款定价基准切换为LPR后,对个人利息支出而言,至少将来一年并无变革。但必要留心的是,新发放的住房贷款利率可以每年有一次依据最新LPR报价的调整时机,恒久看,全球低利率环境将在将来恒久连续,对减少借款人的综合利息支出或是利好。

要点一:进一步降低实体经济融资老本 企业或最先受益

标题1、定价基准转换为LPR的,LPR的期限种类按照原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不乱;

也就是说,这次存量浮动贷款定价基准切换,最先受益的,将是企业。

别的,央行分支机构应增强对处所法人金融机构的领导,确保处所法人金融机构依照统一陈列,妥善做好存量浮动利率贷款定价基准转换工作。

这次切换的存量贷款只针对存量浮动利率贷款,浮动利率也是大局部贷款的定价方式。央行公告称,所谓存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包含公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

关乎千万家庭钱袋子的存量住房贷款利率定价基准切换,还是来了!

颜色暗示,明年货币政策有望“灵敏适度”,“量”充沛,“价”微降。2020年或降准2~3次,MLF利率有望下调20~30个基点。

文章来源:搜狐网

2019年12月发布的5年期以上LPR为4.8%。假如借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率程度仍是5.39%(4.8%+0.59%)。

截至11月末,股票配资,我国脉外币贷款余额157.56万亿元。只管官方没有披露必要切换定价基准的存量浮动利率贷款余额,但大几十万亿的规模是有了。如此大规模的存量贷款必要在半年工夫内全副完成定价基准切换,对银行来说,也是不小的压力。

2、已处于最后一个重定价周期的存量浮动利率贷款可不转换。思考到目前绝大大都浮动利率贷款合同的重定价周期都是1年,因而,假如你的贷款合同还剩1年到期,这次定价基准切换可以不参预。

在详细操纵上,颜色大约,为鞭策社会融资老本下行,大约2020年MLF利率将向下微调,央行可能每季度下调一次MLF利率,每次下降5个基点摆布。同时,将来央行将一直强化以MLF为中心的货币政策传导机制,逐步将MLF操纵常态化和标准化,做到每月月中操纵且只做一次,从量的方面提供充沛的活动性,并辅以逆回购等操纵,保障投放量充沛。

LPR厘革以来,每月一次的报价频次已施行5次,1年期和5年期以上LPR均有差异幅度下调,但目前这只能惠及新发放贷款的利率,对于规模更大的存量贷款利率尚无奈享遭到因LPR厘革带来的融资老本降低的厘革红利。这也是为何近几个月只管LPR下调,但中恒久贷款加权均匀利率仍小幅走高的主要起因。因而,要想进一步降低实体经济融资老本,存量贷款定价基准切换为LPR势在必行。

3、转换后的贷款利率程度由双方协商确定,此中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率程度应保持不乱。也就是说,存量商业住房贷款利率定价基准切换前后,个人的实际利息支出是不乱的。这也利于不变房地产市场预期,护卫贷款人的利益。

只管目前LPR报价已施行5次,5年期以上LPR只下降过1次,降幅5个基点,但存量贷款定价基准切换LPR后,5年期以上LPR报价调整的灵敏性有望加大。方正证券首席经济学家颜色此前大约,2020年监管层将鞭策存量房贷与LPR挂钩,5年期LPR利率有望跟随MLF利率下行,从而有助于顺利推进存量房贷从与基准利率挂钩过渡到与LPR挂钩。在80%摆布的存量贷款应用LPR报价之后即有可能打消贷款基准利率。

5、如存量浮动利率贷款转换为固定利率,转换后的利率程度由借贷双方协商确定,此中商业性个人住房贷款转换后利率程度应等于原合同最近的执行利率程度。存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。这条同样是要担保个人住房贷款利率在合同切换前后的程度不乱。

1、转换后的定价基准有两个选择:LPR或固定利率。详细选择哪种,可由借款人可与银行协商确定。但借款人只要一次选择权,转换之后不能再次转换。

3、定价基准转换为固定利率的,转换后利率程度应等于原合同最近的执行利率程度;

要点三:个人房贷利率切换五大体点 将来一年不用担忧利息支出变动

大约绝大局部人届时城市选择定价基准转换为LPR,举个例子能更好地了解这次定价基准切换对个人住房贷款的影响:

央行有关负责人暗示,自公揭露布之日起,银行应尽快制定存量商业性个人住房贷款定价基准转换工作方案,包含系统配套、人员培训等,同时通过多种渠道(包含官网和网点公告、短信、邮件、手机银行和电话通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变换原合同条款。

推进存量贷款定价基准切换是LPR厘革的重要组成局部。2019年8月17日,央行发布厘革完善贷款市场报价利率(LPR)造成机制公告,尔后不久,商业银行新发放贷款的定价基准陆续改为LPR,目前濒临90%的新发放贷款已经参考LPR定价。

按最近一次5年期LPR4.8%计算,假如借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,股票配资,重定价日仍为每年1月1日,那么调整幅度为下浮0.39个百分点(4.8%-4.41%=0.39%)。

与市场预期差异的是,存量贷款合同定价基准由过去的贷款基准利率转换为贷款市场定价利率(LPR)并非分类分步施行。此前有剖析预期,存量贷款合同切换可能会“先易后难”,先从公司类贷款动手,再针对更为分散的个人类贷款,尤其是住房存量贷款合同切换可能要放在最后一步施行。但从央行这次公告看,所有类型的存量贷款合同都要一同切换,且准则上切换工夫只要6个月,对银行来说可谓工夫紧任务重。

要点四:恒久利好 降息仍有空间

同理,51配资,假设存量房贷为下浮10%,那么现行执行利率为4.9%×(1-10%)=4.41%。

广阔公众更关怀存量商业性个人住房贷款定价基准的切换规则,央行也给出了具体解释。总结来看,主要有以下要点:

关乎千万家庭钱袋子的存量住房贷款利率定价基准切换,还是来了! 央行周末也不断息,12月28日,央行发布公告称,为进一步深入LPR厘革,商业银行应自2020年3月1日起正式切换存量浮动利率贷款定价基准,准则上存量贷款利率定价基准切换工作要在2020年8月31日前 ...

目前,大大都存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

不过,必要留心的是,从央行公告的内容看,存量贷款定价基准切换,短期内对公司类贷款降低融资老本的效果更为鲜亮。但对于广阔公众更关怀的个人住房按揭贷款的利息支出来说,至少将来一年内不会呈现鲜亮变革。

要点五:银行压力不小 几十万亿存量贷款半年内完成切换

东方金诚首席宏不雅观剖析师王青也认为,央行已进入降息周期,大约明年货币政策力度将显著加大,2020年降准或有2-3次,共计下调存款筹备金率1.5-2个百分点;降息有望施行4次,共计下调MLF利率40个基点。

依据央行公告,存量浮动利率贷款定价基准转换要遵循以下准则:

市场遍及认为,思考到明年经济下行压力仍然较大,货币政策逆周期调节力度有望连续,仍然有屡次降准降息空间。

央行周末也不断息,12月28日,央行发布公告称,为进一步深入LPR厘革,商业银行应自2020年3月1日起正式切换存量浮动利率贷款定价基准,准则上存量贷款利率定价基准切换工作要在2020年8月31日前全副完成。

标题不过,朱海斌也强调,大约中国的降息节拍会十分迟缓,终究化解金融风险不能单靠金融监管政策和货币政策,推进主要针对国企和处所政府的构造性厘革同样重要,假如降息速度过快反而倒霉于构造性厘革的施行。

4、金融机构与客户协商定价基准转换条款时,可从头约定重定价周期和重定价日,此中商业性个人住房贷款从头约定的重定价周期最短为一年。

- 热门文章排行