除了产品上的优势

发布时间:2021-03-11 作者:admin 来源:网络整理 浏览:

科信技术近日发布的半年报似乎对天风证券的逻辑有所验证,营收金额间断两个季度快捷增长,同时 Q2 单季度增速到达 96.65%,Q2 归母净利润也改不雅观 18 年以来的吃亏,初步实现单季度盈利,唐海清认为科信技术整体根本面反转已如期而至。

科信技术今年 7 月发布定增及员工持股方案预案,配资,方案向局部核心高管及员工(不凌驾 50人)推出不凌驾 3000 万元金额的员工持股方案,但更值得投资者留心的是,董事长全额参预非公开发行的 4160 万股,本次发行完成后,董事长陈登志间接持股比例将由 12.63%大幅提升至 27.19%,公司高下一心摈除公司开展新阶段。

得益于新基建大背景下 5G 和数据中心大规模成立,科信技术无线网络能源产品和数据中心产品有着较高景气度:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

天风证券唐海清 7 月底初度笼罩网络能源处置惩罚惩罚计划龙头科信技术,十分看好公司在 5G、数据中心高景气度下的投资时机,赐与的目的价高达 28.37 元,51配资,较当前股价 17.43 元尚有较大溢价空间。

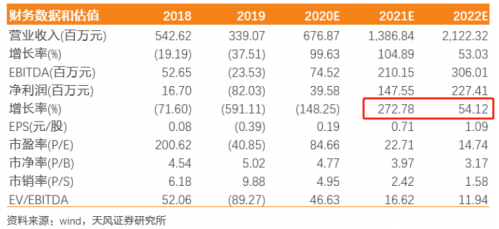

唐海清大约科信技术 2020-2022 年营收将出现快捷增长态势,归母净利润别离为 0.4、1.48和 2.27 亿元,保持与上次深度呈文预期一致。

产品细分数据也佐证科信技术在 5G 和数据中心高景气下的受益水平,详细来看,以 5G 为主的无线网络能源产品营收 1.79 亿元(YoY+173.91%),数据中心产品营收 0.38 亿元(YoY+184.33%)。主要起因在于:

科信技术:①天风证券唐海清 7 月底初度笼罩网络能源处置惩罚惩罚计划龙头科信技术,赐与的目的价高达 28.37 元,近日发布的半年报似乎对其看好的逻辑有所验证,整体根本面反转已如期而至;②科信技术今年 7 月发布定增及员工持股方案预案,方案向局部核心高管及员工(不凌驾 50 人)推出不凌驾 3000 万元金额的员工持股方案,本次发行完成后其间接持股比例将由 12.63%大幅提升至 27.19%;③科信技术核心受益于新基建大背景下 5G 和数据中心大规模成立,5G 基站用的 C-RAN 智能模块可以使 BBU 智能模块 PUE 值降至 1.4,冷通道、微模块等数据中心产品胜利打入电信经营商市场并得到规模商用;④风险提示:宏不雅观经济增速放缓、新产品研发不达市场预期等。

②在数据中心市场,公司设想研发的冷通道、微模块等数据中心产品胜利打入电信经营商市场并得到规模商用。

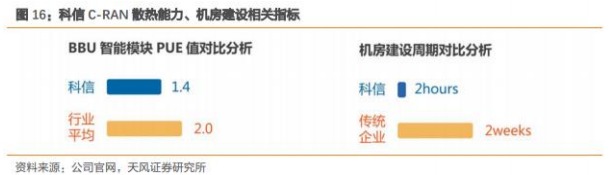

①5G 商用使得一些如基站选址艰难等问题逐步显现,传统接入网架构将基于 5G 组网基站成立形式将从 D-RAN 架构演进到 C-RAN 架构,科信技术 C-RAN 智能模块可以使 BBU 智能模块 PUE 值降至 1.4,股票配资,公司 BBU 机柜共同劣势在于成立周期只需 2 小时。

②数据中心市场也从简略的资源型需求转向复杂的多元化需求,同时也对数据中心效劳商的技术程度和效劳意识提出了更高要求,科信技术设想研发的冷通道、微模块等数据中心产品胜利打入电信经营商市场并得到规模商用。

风险提示:宏不雅观经济增速放缓带来的行业风险、新产品研发不达市场预期的风险、市场需求颠簸风险、海外市场运营风险。

①2020 年处于 5G 规模成立元年阶段,经营商对于机柜能源处置惩罚惩罚计划的招标需求量逐步增多。

“5G+数据中心”高景气核心受益标的,中报数据验证根本面反转,董事长全额认购 4000 多万股定增

除了产品上的劣势,科信技术在销售渠道和效劳网络上也有核心劣势,公司客户不只包孕国内三大经营商、中国铁塔,通过海外规划公司还成为爱立信、诺基亚的供应商。2019 年收购全球当先的通信电源公司 Fi-SystemsOy(泛亚系统),成为诺基亚全球供应商,有望扩充国际市场份额。

- 上一篇:要把新疆的天然气压缩液化后

- 下一篇: ③铜箔产能向高端转移

- 热门文章排行