投资者会否买账? 当然

发布时间:2021-03-11 作者:admin 来源:网络整理 浏览:

导读:美国脉年规模最大IPO!估值近千亿美圆的优步会否叫好不叫座?...

但一如此前上市的来福车,S-1文件中披露的优步近几个季度未经审计的财务呈文显示,其照常是一家连续吃亏的公司。

而若将不久前上市的来福车作为对标,12日收盘时股价为59.90美圆,对应的市值为202亿美圆,市销率为9.3X摆布。若按此市销率给优步定价,优步的估值为1047亿美圆摆布。

这一点优步也颇有自知之明。其在S-1文件中暗示,尽管优步认为自动驾驶汽车提供了大量时机,但这种技术的开发既昂贵又耗时,并且可能不胜利。假如优步未能开发并将自动驾驶技术胜利商业化或未能在合作对手面前开发此类技术,股票配资网,或者此类技术未能到达预期效果,则优步的财务表示和前景将遭到倒霉影响。目前,优步在自动驾驶领域的合作对手包含Waymo、Cruise Automation、特斯拉、苹果、Zoox、Aptiv等。

在米克斯看来,自动驾驶是将来潜在能协助优步在主营业务上盈利的因素。

估值比肩美国三大车企市值总合

可见,随着市场规模一直扩充,优步在经营方面尽管继续保持较高增速,但同比鲜亮放缓。

投资者会否买账?

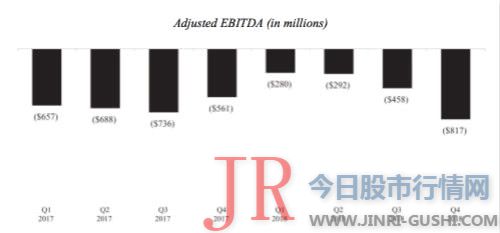

有意思的是,优步本身对盈利前景也并无太大自信心。其在S-1文件中暗示,近期调整后的EBITDA下降主要是由于核心平台奉献利润(吃亏)减少以及优步在其他业务方面的投资减少。“随着我们继续投资于我们的平台产品和ATG及其他技术,我们大约将来调整后的EBITDA丧失将增多。”S-1文件写道。

尽管因为IPO不久的“网约车第一股”来福车(Lyft)出师倒霉,令市场对于优步的预期融资规模比此前猜度的下降了200亿美圆摆布,但目前的估值简直等于美国通用汽车、福特汽车以及菲亚特克莱斯勒3家汽车巨头市值的总和。以2018年各国的国内消费总值(GDP)数据来看,优步的估值以至凌驾乌克兰、波多黎各、卢森堡、乌兹别克斯坦等国。

米克斯则认为,市场对优步可能成为“下一个亚马逊”的等待恰恰是优步必要注意的。“亚马逊推出云业务(AWS)后,其股票才迎来转折点,也是目前撑持其盈利才华的关键。截至2018年第四季度,AWS占亚马逊总体营业收入的58%。”他称,但优步现阶段在主营业务之外的业务,即外卖和货运等效劳方面的时机较少。

关键在于,投资者对优步目前1000亿美圆的估值能否买账?

城堡对冲基金驻纽约的美股交易员陈大龙在蒙受第一财经 别的,他指出,对于优步,投资者中也存在“胆怯错过下一个亚马逊”的心理。

但面对一家连续吃亏的公司,投资者对其目前预期的1000亿美圆估值能否会买账呢?

S-1文件显示,优步在2018年总共在自动驾驶汽车、飞行汽车和其他技术上投入了4.57亿美金,高于2017年的3.84亿美圆和2016年的2.3亿美圆。“假如优步某天可以减少驾驶员并实现自动驾驶,那么,它的盈利之路就会变得愈加明晰。”但他也指出,优步不能过于依赖这点,因为“自动驾驶很多年内都不会成为主流”。

S-1文件显示,优步目前的业务主要分为个人挪动、外卖效劳和货运效劳。个人挪动又包含共享搭车和新挪动,即共享电动车和滑板车等效劳。个人出行目前仍是优步收入的主要 S-1文件还给出了掂量优步经营情况的三个指标——月活泼平台用户(MAPCs)、出行量(Trips)和总预订额(Grossbookings)。

“如何让优步盈利而不是继续吃亏是放在优步的投资者、打点层和众多行业不雅察看者面前的一道难题。尽管目前可以退而求次,允许优步目前,以至3~5年内不盈利,但优步必要展示出一条十分明晰的、可以赐与人自信心的盈利之路。”他称。

沃尔沃汽车亚太区自动驾驶与战略竞争经理戴维·黄(David Huang)在蒙受采访时对第一财经

美股投资者翘首以待的、可能是今年最大规模的美国网约车巨头优步(uber)的初度公开募股(ipo)终于在上周即将完毕时姗姗来迟。

依据CB Insights的数据,优步在一级市场的估值到达720亿美圆,是估值排名第二高的“独角兽”。

美东工夫4月11日下午,优步向美国证券交易委员会(SEC)公开提交了FORMS-1 IPO招股说明书,方案在纽约证券交易所通过初度公开募股(IPO)上市,证券代码为“UBER”。上周末,优步还颁布颁发将于4月26日启动路演。

但最棘手的,还是其照常连续吃亏的状态。

依据S-1文件,尚不分明优步的募资额、价格区间、招股价等信息。但若依照外媒此前报导的筹资100亿美圆、估值1000亿美圆计算,优步将成为美国脉年最大规模的IPO,也有望成为美国历史上最大规模的IPO之一。

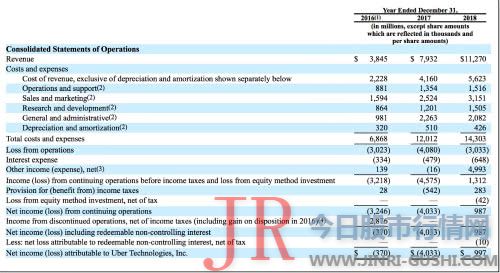

依据文件,2018年第四季度的MAPCs为910万,同比增长35%,但低于2017年51%的增长率。2018年第四季度,优步完成了14.9亿次出行量,同比增长36.7%,也不及2017年同期增长率58%。2018年,优步的总预订额为498亿美圆,同比增长45%,2017年该数额为344亿美圆,同比增速78%。

事实上,他称,扣除上述利润,2018年调整后的息税折旧摊销前利润仍为吃亏18亿美圆,尽管比较2016年的25亿美圆吃亏和26亿美圆吃亏有收窄趋势,但仍然不乐不雅观。

无线基金首席投资组合经理米克斯(Paul Meeks)暗示,理解优步估值的最佳方式是通过其销售数据。他称,若以一家成熟的科技公司通常的6倍的销售价格定价,优步的估值应该约莫在730亿美圆。“我并不介意一家公司上市时照常吃亏,”米克斯称,但优步将继续大幅吃亏令其不得不暂时驻足。

- 热门文章排行