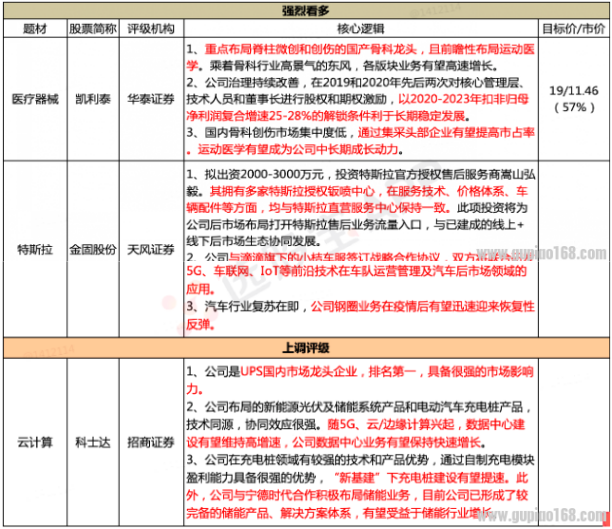

【脱水个股】极具成长空间的医疗器械细分领域!国内市占率第一,领先占据核心高端市场,被竞争对手超越难度大,19、20两次对管理层股权激励,未来3年业绩都妥了

发布时间:2021-01-12 作者:admin 来源:网络整理 浏览:

极具成长空间的医疗器械细分领域!国内市占率第一,领先占据核心高端市场,被竞争对手超越难度大,19、20两次对管理层股权激励,未来3年业绩都妥了——3月11日脱水个股

公司所在细分行业目前渗透率极低,随着老龄化到来,行业手术量将快速增长,公司产品国内占据领先地位,未来将通过行业增长和公司市占率提升两方面,快速增长。

凯利泰:极具成长空间的医疗器械细分领域!国内市占率第一 ,领先占据核心高端市场,被竞争对手超越难度大, 19. 20两次对管理层股权激励,未来3年业绩都妥了

凯利泰是重点布局脊柱微创和创伤的国产骨科龙头,且前瞻性布局运动医学。乘着骨科行业高景气的东风,各版块业务有望高速增长。同时公司治理持续改善,在2019和2020年先后两次对核心管理层、技术人员和董事长进行股权和期权激励,以2020-2023年扣非归母净利润复合增速25-28%的解锁条件利于长期稳定发展。

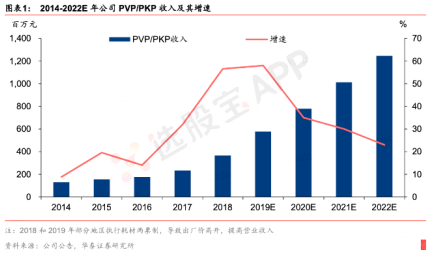

1. PVP/PKP行业高景气,公司产品学术地位领先,构建核心壁垒

华泰估算2019年我国骨质疏松导致的压缩性骨折新发病人超过250万,据此测算我国

PVP/PKP(椎体成形)手术渗透率仅为16%。在人口老龄化加剧、医保覆盖范围扩大、基层推广见效等多个因素促进下,公司估计2019年PVP/PKP行业增速达到20%以上。

公司是最早进入该领域的企业之一,与国际巨头共同培养市场,学术地位高,先发优势明显,构建公司差异化核心壁垒。

公司占据核心高端市场,被竞争对手超越难度较高,市占率第一。 PVP/PKP收入从2017年加速增长,估计2019年市占率约为35% ,且以高端市场为主。预计公司2019-2021年PVP/PKP业务收入增速达到589%/35%/30%。

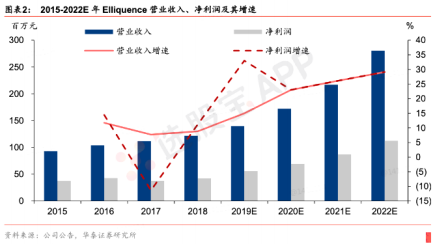

2、Elliquence拓宽公司脊柱微创业务边界,未来收入有望加速增长

公司全资子公司lliquence的超高射频消融技术主攻腰椎盘突出椎间孔镜微创手术,与传统开放手术相比具有创面小、恢复快、安全性提升和价格仅为一半的突出优势。测算2019年国内Eliquence微创耗材渗透率仅为5-6%左右,有相当大的提升空间。

2019年lliquence中国收入占40% ,公司已收回其中国总代权,加强国内学术推广,今明两年有望加速增长;30%收入来自美国,受益于将该术式逐步纳入医保,美国收入持续高速增长。未来或通过封闭系统和注册国产电极方法提高lliquence电极(刀头)市占率。预计

Eliquence2019-2021年收入增长15%/23%/26%.

3、骨科创伤受益集采提速,运动医学构筑国产最全产品线之一

国内骨科创伤市场集中度低,通过集采头部企业有望提高市占率。艾迪尔作为全国前10名创伤厂家,2020年进行营销改革后销售增长有望超20%。2018年 全球运动医学市场约60亿美元,我国运动医学方兴未艾, 2018年达21亿元,同比增长24% ,且进口品牌市占率超86%。

公司体内带线锚钉、部分关节镜产品和关联公司的带袢钛板、前交叉韧带重建系统已注册.上市,手术植入耗材、动力刨削系统等产品在研或者申请注册,正在构筑国产最全产品组合之一。运动医学有望成为公司中长期成长动力。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行