中远海能(600026):二季度业绩预告大幅增长验证盈利弹性,看好低位布局机会

发布时间:2021-01-08 作者:admin 来源:网络整理 浏览:

中远海能(600026)

预告1H20盈利同比增长488%到531%

中远海能预告上半年归母净利润区间为27.6亿元到29.6亿元,同比增长488%到531%,隐含二季度净利润为21.3亿元到23.3亿元,较去年同期的低基数(0.41亿元)增长超过50倍,验证了公司的盈利弹性,超过我们此前预期的20亿元。根据公司公告,1)油运业务大幅改善:超大型油轮(VLCC)TD3C(中东-中国)航线平均等价期租租金(TCE)为82,200美元/天,同比增加约304%,公司,发挥自身规模优势,在高运价阶段积极揽货;2)内贸业务方面二季度基本恢复正常;3)LNG运输业务方面船队规模扩大,利润贡献增加:至6月末公司共有36艘参与投资的LNG船在运营,同比增加6艘。

关注要点

积极的边际因素出现,旺季可期。近期油运运价从2万美元/天低位回升至3万美元/天,在目前的季节性淡季情况下,运价获得明显的底部支撑,反映整体偏紧的供需关系:船东整体心态健康,运价保持向上弹性(体现在一旦出现短期的供需紧张,运价就能够快速上涨)。7月15日OPEC+能源部长会议同意8月份减产规模将从970万桶/天缩减至770万桶/天,相当于环比增产200万桶/天,大约是每天一艘VLCC的需求,即期货量增加有助于改善短期供需关系,为三季度运价提供一定支撑。往前看四季度为传统旺季,通常运价启动时间点为10月初。

我们依然看好油运供需基本面周期向上。今年到目前为止没有拆解VLCC老船,主要受高运价和拆船厂封闭影响,但随着拆船厂逐渐开放,我们认为今年下半年和明年拆解有望加速。用于储油的VLCC船舶中15岁以上的共63艘,20岁以上的32艘,完成储油协议的老船可能被拆解。往前看,目前在手订单与运力之比仅为8%且今年以来新签订单仅10艘,仍同比减少50%,而15岁以上老船占比达24%(对应2000-2005年交船小高峰),因此我们预计供给端未来三年将明显改善(根据目前订单,预计2020-22年VLCC新船交付量同比-37%、-35%、-61%),奠定行业周期向上基础。

内贸运输和LNG业务贡献稳定收益。原油内贸市场运力严格审批,公司市场份额接近60%,运价相对稳定(2019年COA货源占90%以上),每年贡献稳定盈利约6亿元;LNG项目船均锁定长期合同,随着交船盈利贡献逐步增长,预计2020年贡献盈利约6亿元。

估值与建议

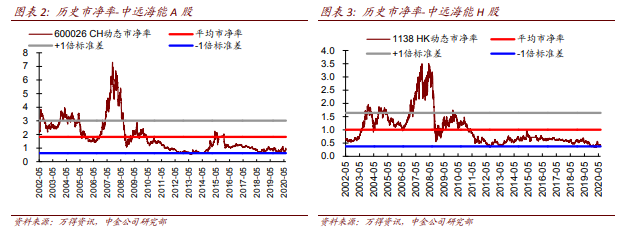

当前A股对应于2020年7.5倍市盈率、0.9倍市净率,H股对应于2020年3.6倍市盈率、0.4倍市净率,维持盈利预测和A/H股跑赢行业评级,维持A股目标价9.63元(对应于1.2倍2020年市净率,37%上涨空间),H股目标价5.6港币(对应于0.6倍2020年市净率,46%上涨空间)

风险

原油实际减产幅度或持续时间超预期,新船订单大量增加。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行