线下渠道表现亮眼

发布时间:2021-01-30 作者:admin 来源:网络整理 浏览:

导读:事件 :2019年发布业绩预告,大约2019年盈利2.3-2.8亿,比上年同期下降8%-24%,非经常性损益盈利0.4-0.5亿元(去年0.48亿...

收入增速超预期,大约明年收入端仍可高增长。截止2019年12月3日,公司全渠道成交额冲破100亿元,而且依据燃数科技数据显示,股票配资网,2019年10/11/12月网络零售同比增长别离为47.6%/53.8%/60.7%,大约明年线上仍可维持高增速。截至2019年12月31日,三只松鼠直营店108家,联盟小店278家,共计386家;同时据北京商报报导,2020年三只松鼠投食店目的200-250家,小店1000家;三只松鼠线下收入中95%来自投食店和松鼠小店,三年后线下目的占比提至40%以上;2025年三只松鼠目的开店1000家投食店,1万家松鼠小店。近日三只松鼠官方颁布颁发截至1月18日,股票配资,年货节第34天,累计销售额36.89亿元,同比+40%。此中,线下渠道表示亮眼,配资,投食店累计销售2.67亿元,同比+131.5%,联盟小店累计销售2.22亿元,同比+539.7%。

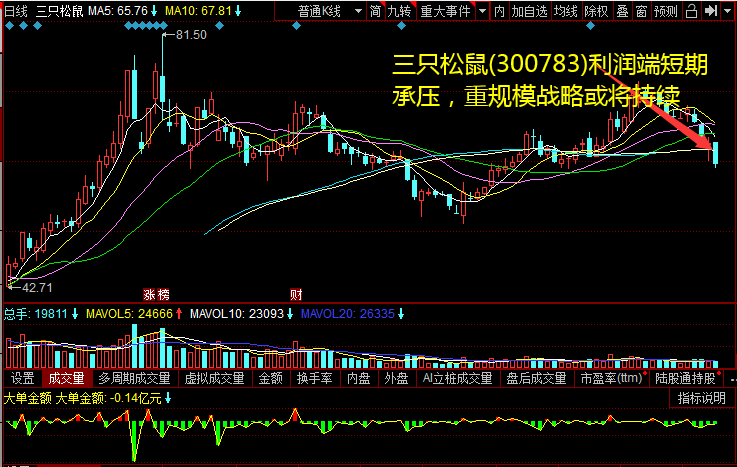

受四季度促销及全年补贴减少等因素影响,全年利润略低预期。2019年全年盈利2.3-2.8亿,一方面受政府补贴减少影响(大约0.2-0.3亿),若剔除政府补贴影响,实际利润同比增速为-23.86%~2.5%;另一方面或受四季度促销因素的影响,以及“重规模轻利润”的战略,Q4吃亏1567万-6567万。

风险因素:线上增速放缓,股票配资网,线下同店承压,食品安详等因素

供应链效率连续晋级,线下有望奉献利润增量。传统商超由于多品牌货柜展示出现的比价出产倒霉于单品牌成立,同时购物中心复苏带来的对新品牌店的体验感诉求催生线下休闲零食店开展红利,三只松鼠(300783)具有享受行业发展红利的IP。松鼠单店模型已初阶跑通并可实现跨区域复制,随着线下门店的运营成熟、费用下降,以及供应链效率连续晋级,配资网,有望为松鼠奉献利润增量。

受四季度促销及全年补贴减少等因素影响,全年利润略低预期。2019年全年盈利2.3-2.8亿,一方面受政府补贴减少影响(大约0.2-0.3亿),若剔除政府补贴影响,实际利润同比增速为-23.86%~2.5%;另一方面或受四季度促销因素的影响,以及“重规模轻利润”的战略,Q4吃亏1567万-6567万。

风险因素:线上增速放缓,股票配资网,线下同店承压,食品安详等因素

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

投资意见:调整公司2019/2020年实现净利润为2.58/3.13亿元,目前PE别离为95.6/78.8倍,思考公司是线上龙头业绩有望超预期增长,叠加公司在供应链效率晋级方面的合作壁垒,维持“强烈引荐”评级。供应链效率连续晋级,线下有望奉献利润增量。传统商超由于多品牌货柜展示出现的比价出产倒霉于单品牌成立,同时购物中心复苏带来的对新品牌店的体验感诉求催生线下休闲零食店开展红利,三只松鼠(300783)具有享受行业发展红利的IP。松鼠单店模型已初阶跑通并可实现跨区域复制,随着线下门店的运营成熟、费用下降,以及供应链效率连续晋级,配资网,有望为松鼠奉献利润增量。

- 热门文章排行