7年研发出成果!这家医疗器械小龙头新品开启进口替代,下半年放量带动公司成长加速

发布时间:2021-01-17 作者:admin 来源:网络整理 浏览:

迈克生物:公司为全产业链布局的体外诊断龙头之一,研发达7年之久的核心产品全自动化学发光免疫分析仪i 3000已进入三级医院开始进口替代,后续产品有望放量贡献业绩,带动公司成长加速,国泰君安给予公司2020年PE 28X估值,目标价33.77元。

9月27日讯,近期市场出现调整,医药板块中科技含量高、不受带量采购政策影响的公司受到市场追捧,国泰君安近日覆盖了一家创新医疗器械公司迈克生物,公司为全产业链布局的体外诊断龙头之一,核心产品全自动化学发光免疫分析仪i 3000已进入三级医院开始替代进口产品,后续产品有望放量贡献业绩,带动公司成长加速,国泰君安给予公司2020年PE 28X估值,目标价33.77元。

一、全产业链和全产品线布局的实验室整体解决方案提供商

迈克生物始创于1994年,长期专注于体外诊断产品的研发、生产、销售和服务。

经过多年发展,公司已完成从生物原材料、医学实验室产品到专业化服务的全产业链布局,已成为国内体外诊断生产企业中产品品种最为丰富的企业之一。

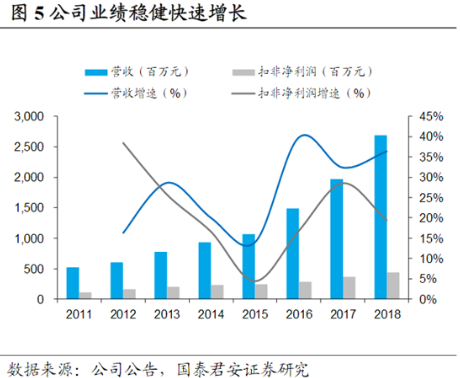

公司历史业绩稳定,受益于渠道拓展+自产发力,公司业绩保持稳健快速增长,营收收入从2011年5.21亿元增长到2018年26.85亿元(CAGR 26.39%),扣非净利润从2011年1.15亿元增长到2018年4.36亿(CAGR 20.98%)。

二、高速发光产品发力在即,有望加速贡献业绩

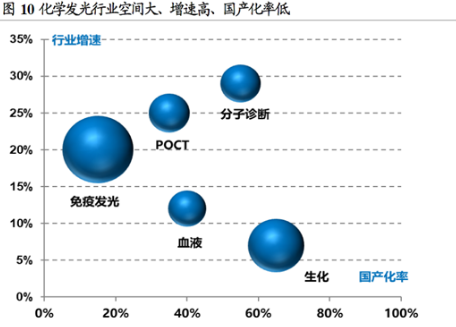

化学发光行业空间大、增速高、国产化率低,是IVD行业未来5年的黄金赛道,是IVD当下必争之地。

近年来随着国产产品技术迅速提升同时价格优势明显,医保控费和检验降价趋势下,进口替代进程有望进一步加速,国内化学发光企业迎来发展良机。

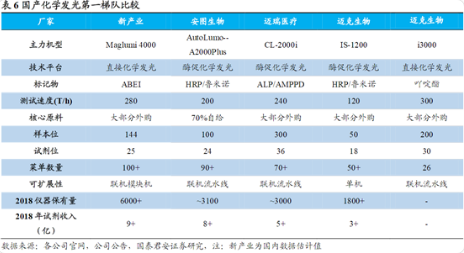

公司历经7年潜心研发,公司全自动化学发光免疫分析仪i 3000于2018年正式上市。

市场担心公司i 3000面临放量瓶颈,国金证券认为化学发光国产化率不足20%,在三级医院高端市场仍有广阔的进口替代空间,i3000高速度、可扩展、高性能、易使用特点,竞争优势凸显,有望逐步在三级医院市场渗透发力。

目前公司已经取得26项配套试剂注册证且市场推广进展顺利,2019年有望实现投放装机500台,公司率先从传染病和甲功等主流发光项目开始进口替代,单台产出可达50万/年,未来随仪器性能逐渐被市场验证,医院认可度提升,检验菜单逐步丰富,仪器投放和单台产出进一步增加,化学发光有望加速贡献业绩。

三、在研产品日益丰富,不断培育新增长点

公司坚持自主研发为主,持续加大研发投入,丰富和补足自主产品系列,产品结构不断优化。

公司自产产品保持快速增长,血球、血型卡、病理等新产品有望逐步放量,成为新的业绩增长点。另外流水线、分子等在研新品有望陆续推出贡献增量。

国泰君安认为未来随高速发光仪器顺利推广加速贡献业绩,血球等自产新产品逐步放量,产品结构不断优化,公司业绩有望在2020年加速增长,给予目标价33.77元。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行